在注册会计师的备考之路上,每一章节、每一个知识点都至关重要。特别是《财管》这门科目,主观题的难度与灵活性常常让考生们头疼不已。为了帮助大家更好地备考2024年的注册会计师考试,小编特地为大家带来了《财管》第四章的重要知识点——资本成本。

一、资本成本的概念

1.资本成本

资本成本是指投资资本的机会成本,也被称为必要报酬率、投资项目的取舍率、项目最低可接受的报酬率。

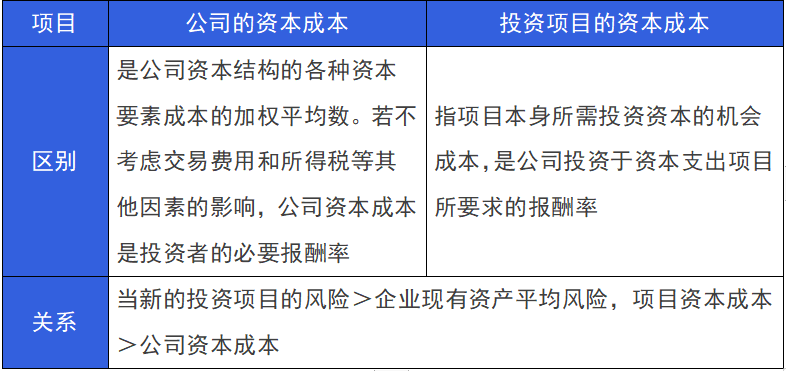

本章主要讲述公司资本成本和投资项目资本成本,它们之间的区别和关系如下:

二、债务资本成本的估计

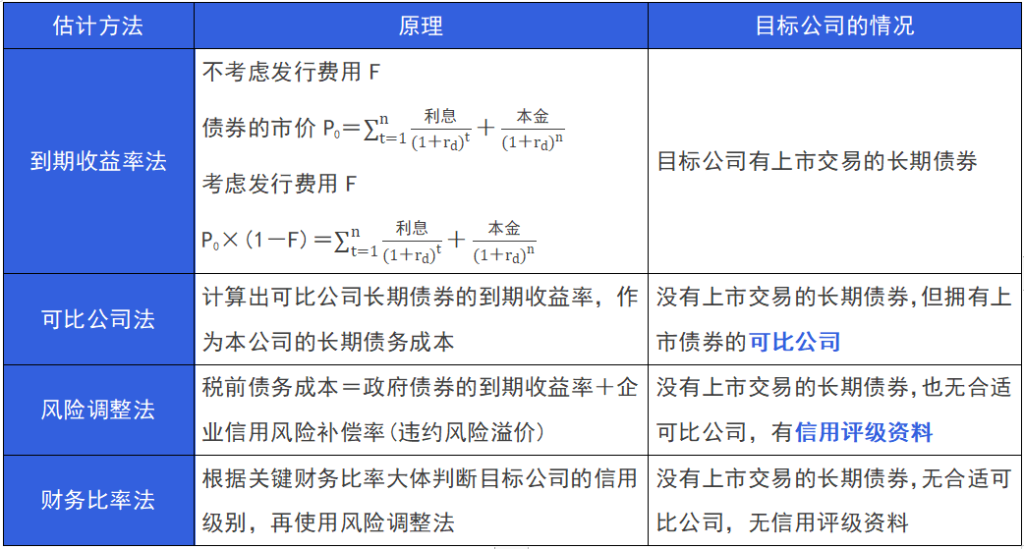

1.税前债务资本成本的估计

【提示】可比公司应当与目标公司处于同一行业,具有类似的商业模式。最好两者的规模、负债比率和财务状况也比较类似。

2.税后债务资本成本的估计

税后债务成本=税前债务成本×(1-所得税税率)

三、普通股资本成本的估计

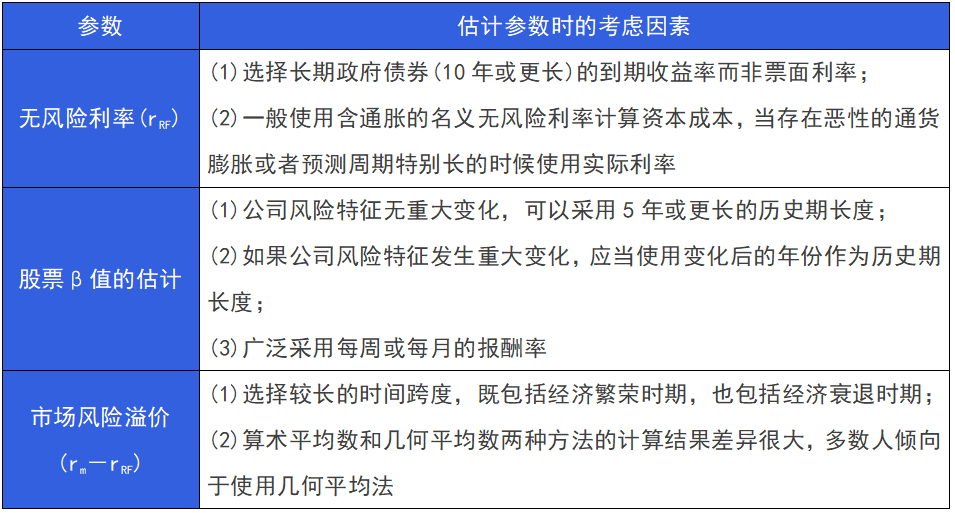

1.资本资产定价模型

(1)计算公式:rS=rRF+β×(rm-rRF)

(2)参数的选择:

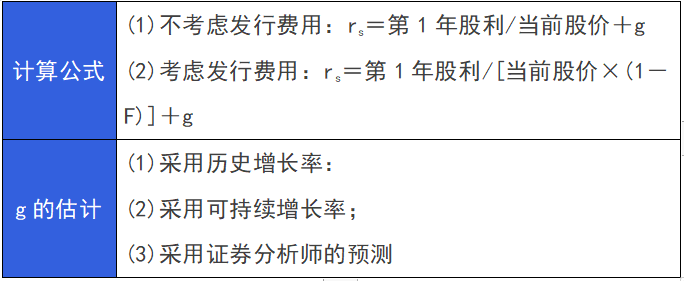

2.股利增长模型

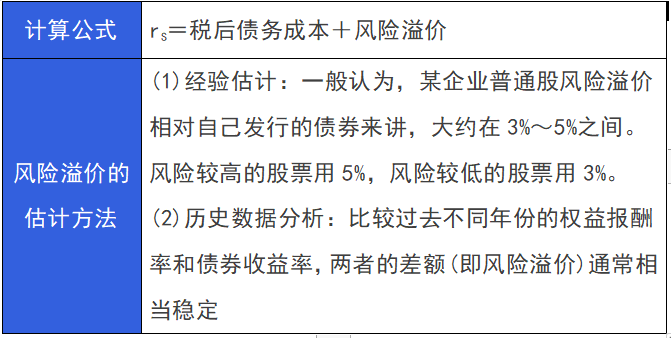

3.债券收益率风险调整模型

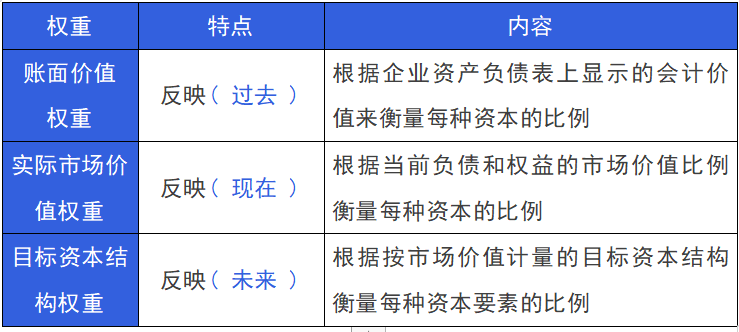

四、加权平均资本成本的权重选择

2024年注册会计师的备考之旅已经启航,希望这些干货知识能为大家的备考之路添砖加瓦。更多关于注会备考的精彩内容,欢迎来到会计资源网查询了解。祝愿每一位考生都能在注会考试中取得优异的成绩!

本文【2024年注册会计师《财管》第四章重要知识点:资本成本】来自互联网用户投稿,该文观点仅代表作者本人,不代表会计资源网立场。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如若内容造成侵权/违法违规/事实不符,请联系会计资源网进行投诉反馈,一经查实,立即删除!