随着2024年注册会计师考试的脚步渐近,考生们纷纷投入到紧张的备考中。为了帮助大家更好地备考,小编特此带来了注会《财管》第二章的核心知识点:财务报表分析和财务预测。下面就一起来看看吧。

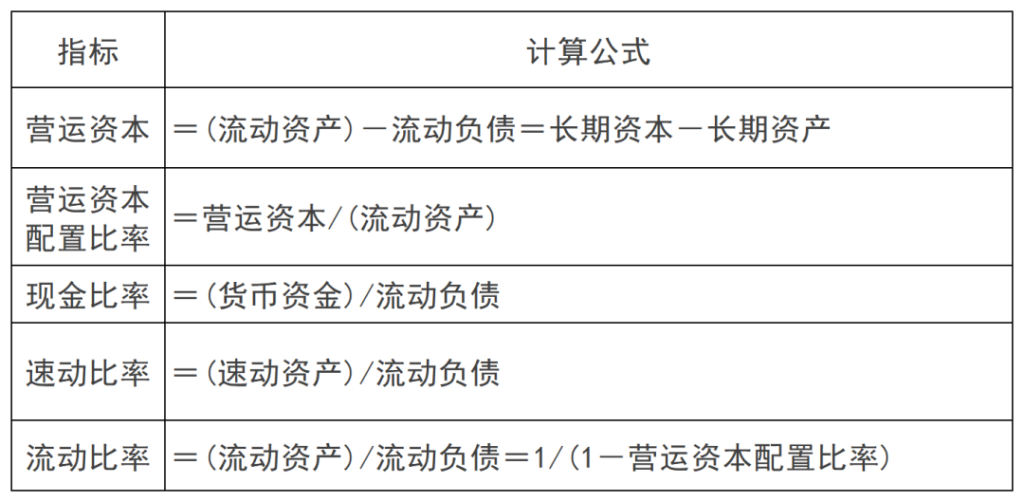

一、短期偿债能力比率

【提示】流动负债一般采用期末数,不需要平均,因为实际需要偿还的是期末金额;

流动比率、速动比率、现金比率的计算公式中,分子、分母均为时点数,应匹配相同时点的数据。

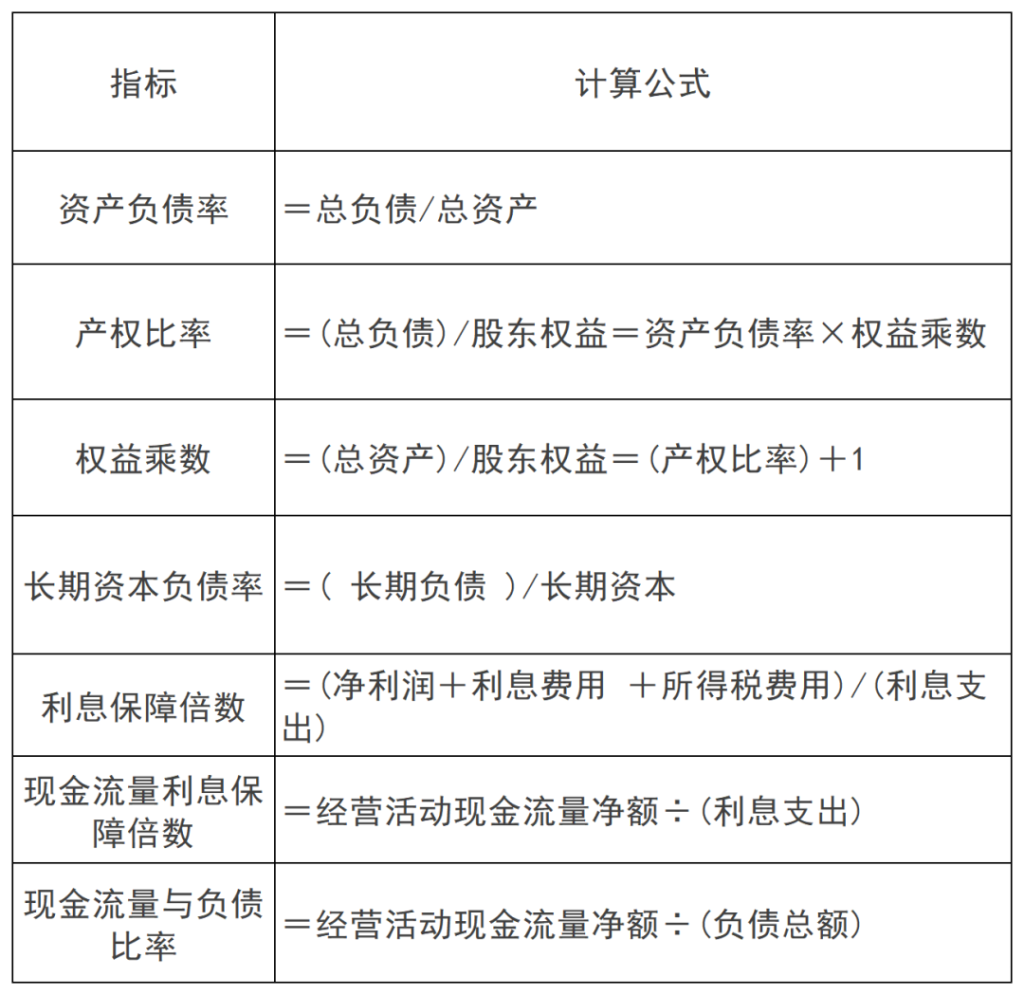

二、长期偿债能力比率

【提示】指标中,需要对利息费用和利息支出做区分,如下所示

(1)利息费用:计入本期利润表中财务费用的利息费用;

(2)利息支出:包括计入财务费用的费用化利息和计入固定资产等成本的资本化利息。

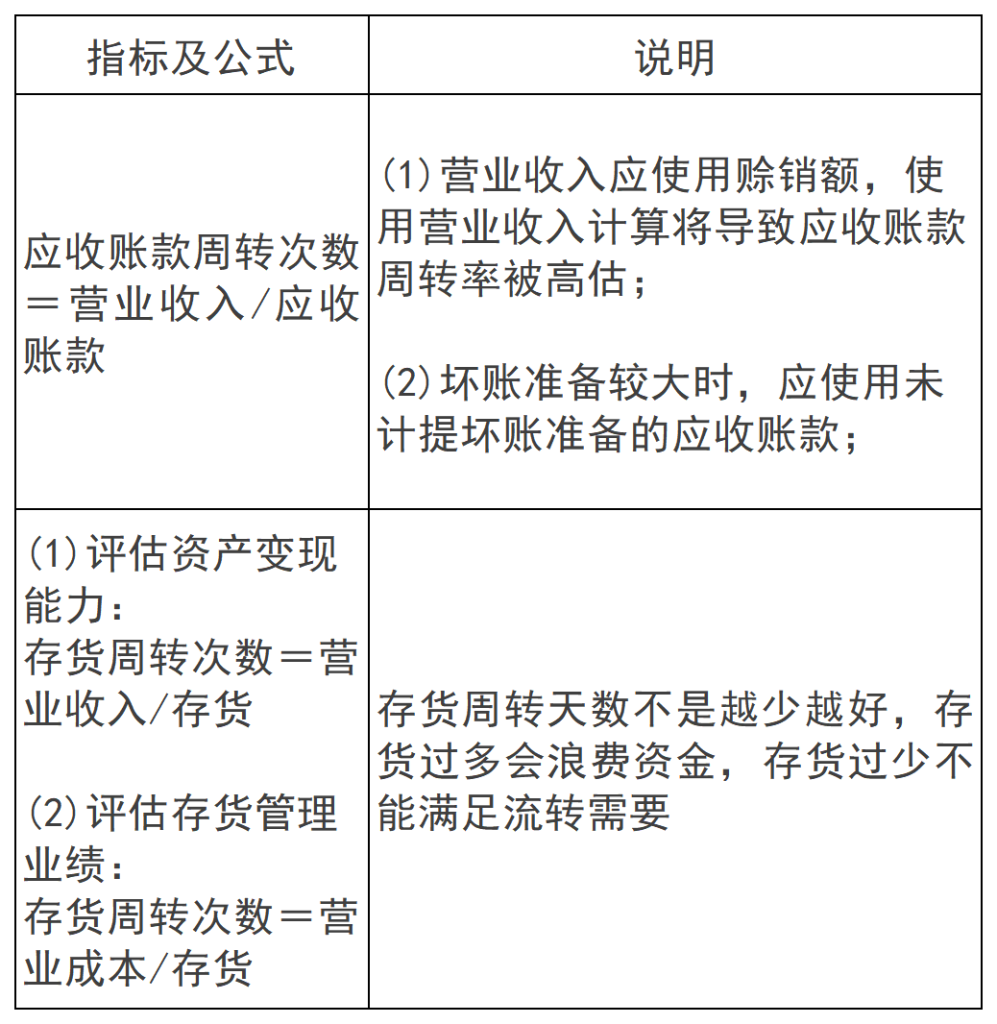

三、营运能力比率

【提示】XX(资产)周转天数=365/XX(资产)周转次数;

总资产周转天数=∑各资产周转天数=流动资产周转天数+非流动资产周转天数。

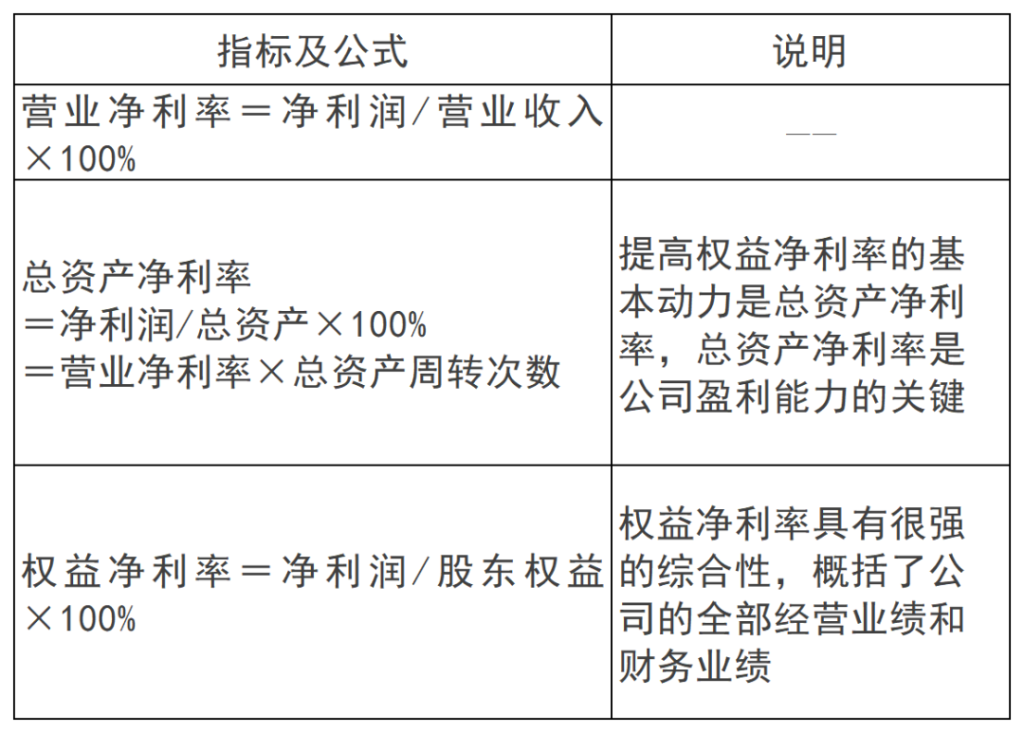

四、盈利能力比率

【提示】XX净利率=净利润/XX;

根据杜邦分析体系,权益净利率可分解为营业净利率、总资产周转率、权益乘数。

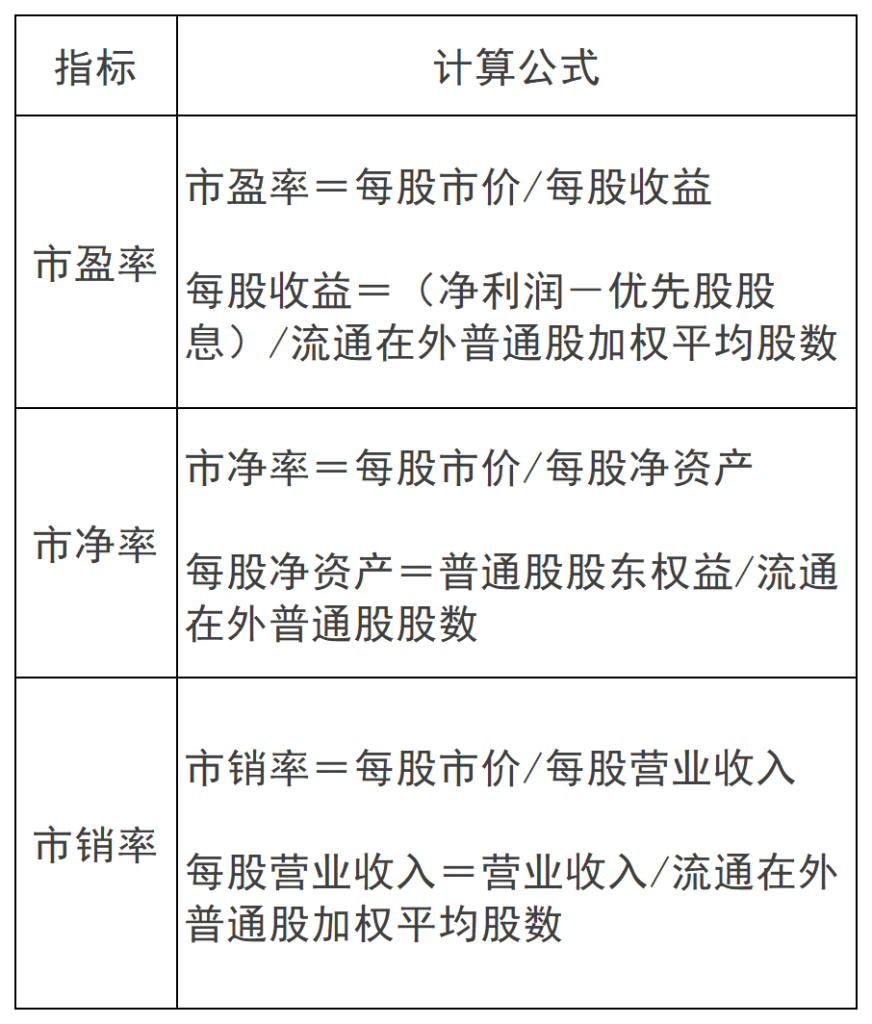

五、市价比率

【思考】指标中有的股数取加权平均,有的股数不取加权平均?

净利润和营业收入来自利润表,是流量数,净资产和股数来自资产负债表,是存量数。

根据“流量比存量,存量取平均”原则,在计算每股收益和每股营业收入时股数取加权平均数。

以上就是关于2024年注会《财管》第二章重要知识点:财务报表分析和财务预测的全部内容。更多备考干货和精彩内容,敬请关注会计资源网,我们将持续为大家提供最新的注会备考资讯和实用技巧。祝大家备考顺利,考试成功!

本文【2024年注会《财管》第二章重要知识点:财务报表分析和财务预测】来自互联网用户投稿,该文观点仅代表作者本人,不代表会计资源网立场。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如若内容造成侵权/违法违规/事实不符,请联系会计资源网进行投诉反馈,一经查实,立即删除!