在注册会计师《会计》的广阔知识海洋中,第四章——无形资产,是其中一个不可忽视的重要章节。对于正在为2024年注册会计师考试而努力的考生们来说,理解和掌握无形资产的相关知识是至关重要的。为了帮助大家更好地备考,小编特别为大家整理了关于无形资产的详细知识点,希望能帮助到大家。

一、无形资产的定义和初始计量

1.无形资产的定义

无形资产,是指企业拥有或控制的没有实物形态的可辨认非货币性资产。

2.无形资产的初始计量

无形资产通常是按实际成本计量,即以取得无形资产并使之达到预定用途而发生的全部支出,作为无形资产的成本。

不同来源取得的无形资产,其成本构成也不尽相同。

(1)外购无形资产

无形资产的成本=购买价款+相关税费+专业服务费、测试费等直接归属于使无形资产达到预定用途的其他支出

【提示】不计入无形资产成本的内容:

①为宣传新产品而发生的广告费(计入销售费用)、管理费用和其他间接费用;

②无形资产已达到预定用途以后发生的费用。

(2)以分期付款方式购买无形资产(具有融资性质)

以取得无形资产购买价款的现值计量其成本,现值与应付价款之间的差额确认为未确认融资费用,按实际利率法在信用期内摊销,除满足资本化条件应予资本化的以外,其余应计入当期损益(财务费用)。

(3)投资者投入无形资产

投资者投入无形资产的成本,企业应当按照投资合同或协议约定的价值确定。如果合同或协议约定价值不公允的,应按无形资产的公允价值入账。

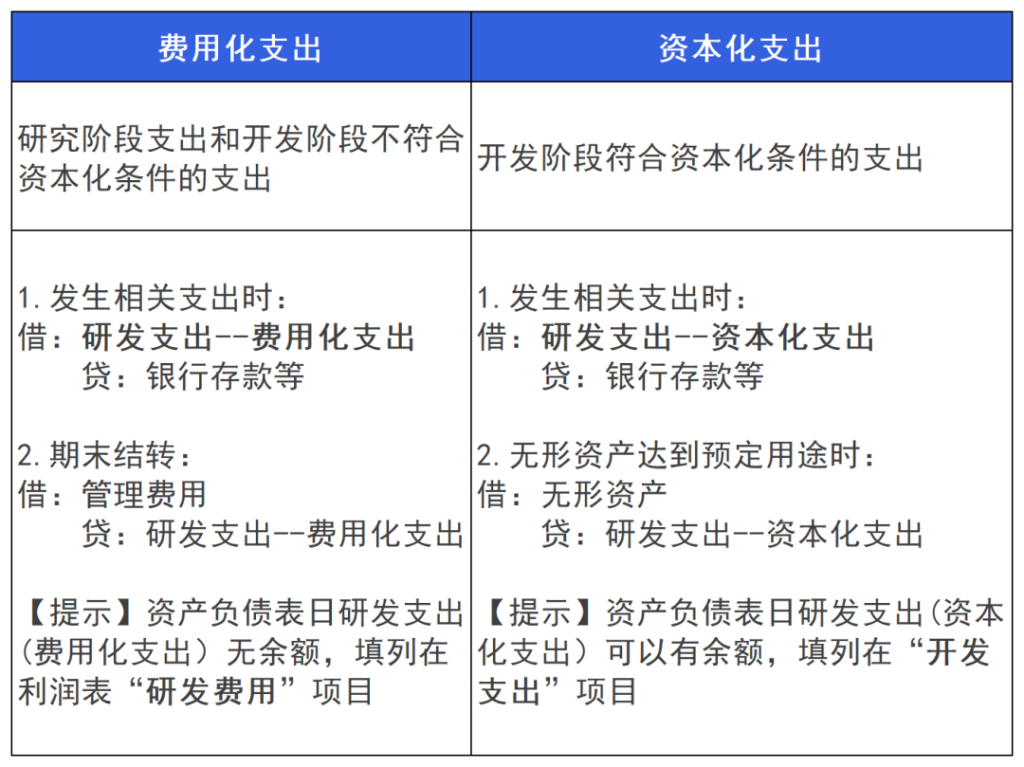

二、内部研究开发支出的会计处理

三、无形资产的减值

当无形资产账面价值大于其可收回金额时,应当对无形资产计提减值准备。相关会计分录如下:

借:资产减值损失

贷:无形资产减值准备

【提示】该减值一经计提不得转回,在处置时予以结转。

2024年注册会计师的备考之路已经开启,希望每一位考生都能够以饱满的热情和坚定的信念投入到这场知识的战斗中。更多关于注会备考的干货内容,欢迎到会计资源网查询了解。以上就是关于“2024年注册会计师《会计》第四章:无形资产”的全部内容,祝愿大家备考顺利,梦想成真!

本文【2024年注册会计师《会计》第四章重要知识点:无形资产】来自互联网用户投稿,该文观点仅代表作者本人,不代表会计资源网立场。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如若内容造成侵权/违法违规/事实不符,请联系会计资源网进行投诉反馈,一经查实,立即删除!