在注册会计师的备考旅程中,会计这一科目无疑是一座重要的里程碑。尤其是其第三章——固定资产,更是基础中的基础。为了帮助大家更好地掌握这一章节的内容,小编特意为大家整理了相关的重要知识点,希望能为大家的备考之路添砖加瓦。

一、固定资产

1.定义

固定资产,是指同时具有下列特征的有形资产:

(1)为生产商品、提供劳务、出租或经营管理而持有的;

(2)使用寿命超过一个会计年度。

【提示】上述出租的固定资产是指企业以经营租赁方式出租的机器设备类固定资产,不包括以经营租赁方式出租的建筑物,后者属于企业的投资性房地产,不属于固定资产

2.确认条件

在符合固定资产定义的前提下,应当同时满足以下两个条件,才能确认为固定资产:

(1)与该固定资产有关的经济利益很可能流入企业;

(2)该固定资产的成本能够可靠地计量

二、固定资产的初始计量

固定资产的初始计量是指确定固定资产的取得成本。

取得成本包括企业为购建某项固定资产达到预定可使用状态前所发生的一切合理的、必要的支出。

1.外购的固定资产

企业外购固定资产的成本,包括购买价款、相关税费、使固定资产达到预定可使用状态前所发生的可归属于该项资产的运输费、装卸费、安装费和专业人员服务费等。

2.自行建造固定资产

企业自行建造固定资产包括自营建造和出包建造两种方式。

无论采用何种方式,所建工程都应当按照实际发生的支出确定工程成本并单独核算。

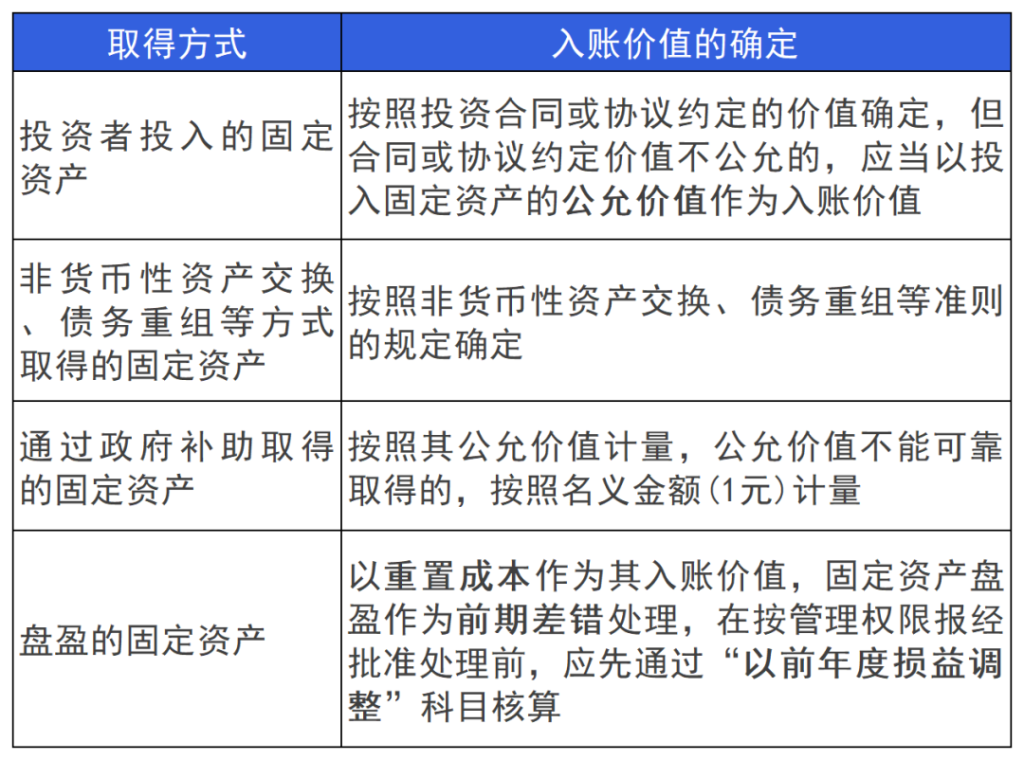

3.其他方式取得固定资产

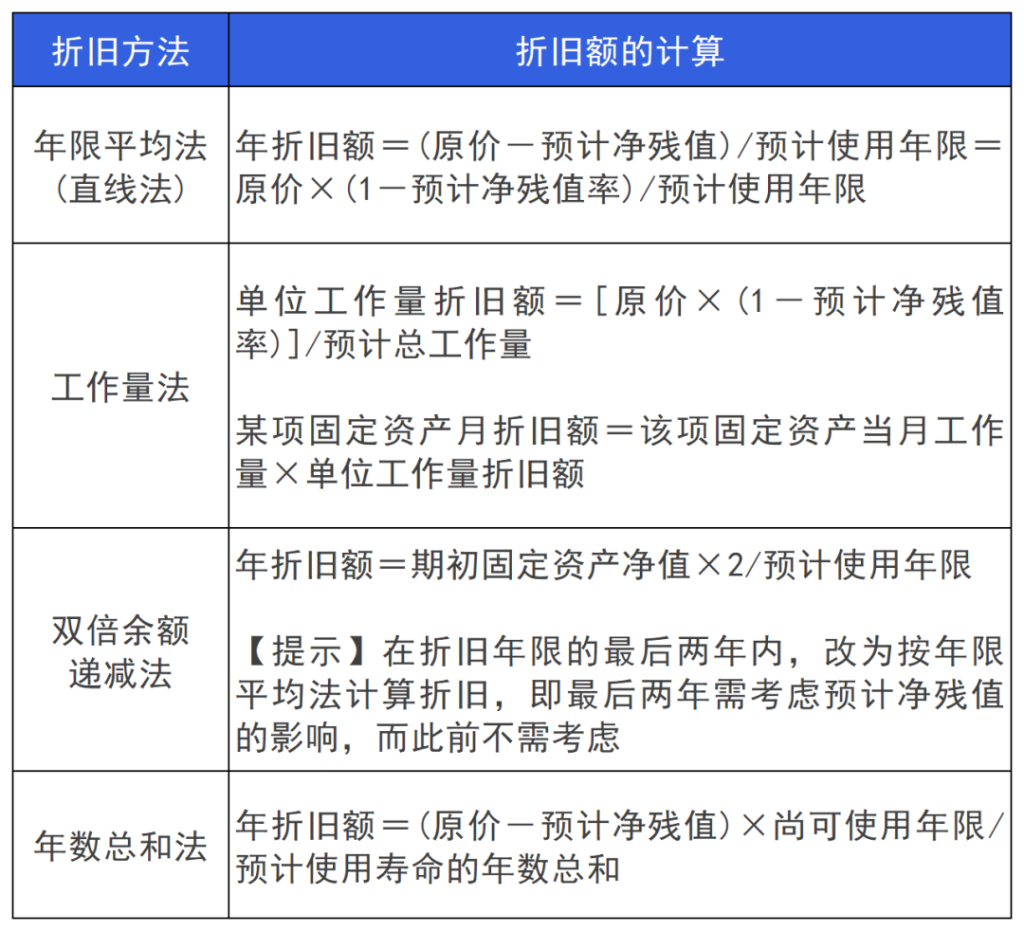

三、固定资产的折旧方法

企业应当根据与固定资产有关的经济利益的预期消耗方式,合理选择折旧方法。

固定资产的折旧方法包括年限平均法(直线法)、工作量法、双倍余额递减法和年数总和法等。

折旧方法一经确定,不得随意变更。

固定资产应当按月计提折旧,并根据用途计入相关资产的成本或者当期损益。

当月增加的固定资产,当月不计提折旧,从下月起计提折旧;当月减少的固定资产,当月仍计提折旧,从下月起不计提折旧。

不同折旧方法下固定资产折旧额的计算如下表所示:

2024年注册会计师的备考之路已经开启,相信通过大家的努力,一定能够顺利过关。更多关于注会备考的干货内容,欢迎到会计资源网查询了解。以上就是关于“2024年注册会计师《会计》第三章:固定资产”的全部内容,希望能为大家的备考之路提供帮助。加油!

本文【2024年注册会计师《会计》第三章重要知识点:固定资产】来自互联网用户投稿,该文观点仅代表作者本人,不代表会计资源网立场。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如若内容造成侵权/违法违规/事实不符,请联系会计资源网进行投诉反馈,一经查实,立即删除!