随着2024年注册会计师考试的脚步渐近,考生们已经进入紧张的备考阶段。会计作为整个注会考试的基础和难点,尤其需要考生们提前规划、精心准备。为了帮助大家更好地掌握《会计》这一科目的知识,小编今天特地带来了第二章“存货”的重要知识点。

一、存货的确认和初始计量

1.存货的确认

(1)存货的定义

存货,是指企业在日常活动中持有以备出售的产成品或商品、处在生产过程中的在产品、在生产过程或提供劳务过程中耗用的材料、物料等。

(2)存货的确认条件

在符合存货定义的前提下,同时满足下列两个条件的,才能确认为存货:

①与该存货有关的经济利益很可能流入企业;

②该存货的成本能够可靠地计量。

2.存货的初始计量

企业取得存货应当按照成本进行计量。存货成本包括采购成本、加工成本和使存货达到目前场所和状态所发生的其他成本三个组成部分。

【提示】下列费用不应当计入存货成本:

(1)非正常消耗的直接材料、直接人工及制造费用,应当于发生时直接计入当期损益(营业外支出);

(2)存货在采购入库后发生的仓储费用应当直接计入当期损益(管理费用),但是,在生产过程中为达到下一个生产阶段所必需的仓储费用则应计入存货成本;

(3)为采购存货发生的差旅费等应当于发生时直接计入当期损益(管理费用)。

二、发出存货的计量

1.发出存货成本的计量方法

企业在确定发出存货的成本时,可以采用先进先出法、移动加权平均法、月末一次加权平均法和个别计价法等方法。

【提示】现行会计准则不允许采用后进先出法确定发出存货的成本。

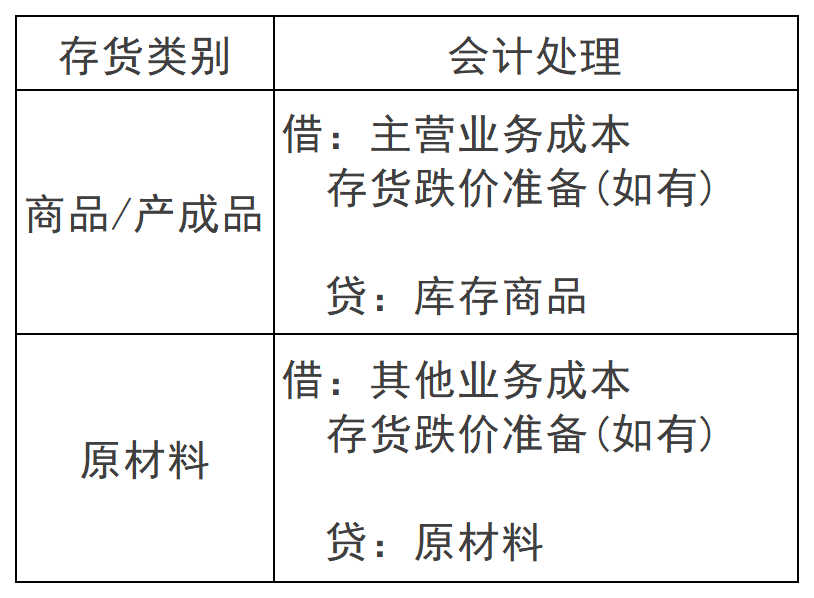

2.存货成本的结转

存货成本的结转如下表所示:

三、期末存货的计量

1.存货期末计量原则

资产负债表日,存货应当按照成本与可变现净值孰低计量。

2.存货的可变现净值

可变现净值,是指在日常活动中,存货的估计售价减去至完工时估计将要发生的成本、估计的销售费用以及相关税费后的金额。

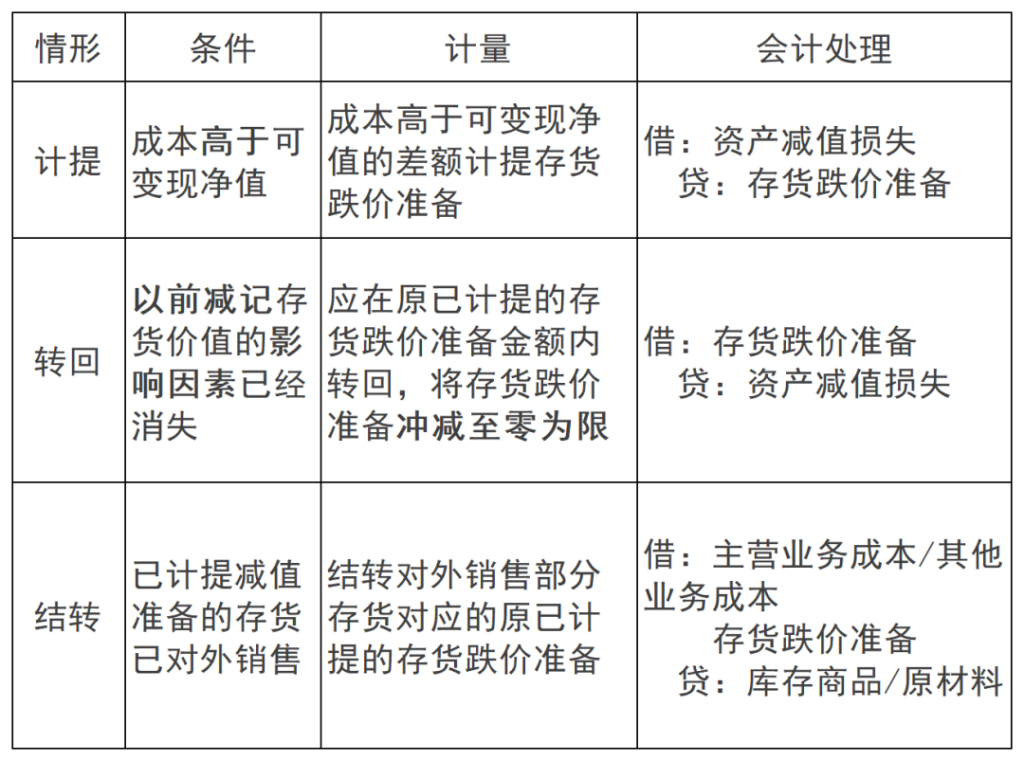

3.存货跌价准备的计提、转回和结转

2024年注册会计师的备考之路已经开启,会计资源网为大家提供了丰富的备考资料和学习资源。希望这些内容能对大家的备考有所帮助,祝愿每一位考生都能在注会考试中取得优异的成绩!

本文【2024年注册会计师《会计》第二章重要知识点:存货】来自互联网用户投稿,该文观点仅代表作者本人,不代表会计资源网立场。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如若内容造成侵权/违法违规/事实不符,请联系会计资源网进行投诉反馈,一经查实,立即删除!