2024年初级会计考试备考正在进行中,为了助力大家高效备考学习初级会计双科,小编特为大家整理了2024年初级会计双科章节重点知识,今天为大家带来2024年《初级会计实务》第二章考点2:会计计量属性、会计等式,以下是具体内容:

2024年《初级会计实务》第二章考点2:会计计量属性和会计等式

一、会计计量属性

1.历史成本(实际成本)

实际支付的现金或现金等价物。

企业在对会计要素进行计量时,一般应采用历史成本(运用原则)。

2.重置成本(重新购买需支付的金额用于固定资产盘盈)

又称现行成本,是指按照当前市场条件,重新取得同样一项资产所需支付的现金或现金等价物金额。

3.可变现净值(倒推用于存货减值的后续计量)

预计售价-加工成本-预计销售费用-相关税费的净值。

4.现值

指对未来现金流量以恰当的折现率进行折现后的价值,是考虑货币时间价值因素的一种计量属性。

5.公允价值(公平市价)

指市场参与者在计量日发生的有序交易中,出售一项资产所能收到或者转移一项负债所需支付的价格。

【2023﹒单选题】下列各项中,考虑货币时间价值的会计要素计量属性是( )。

A.历史成本

B.重置成本

C.可变现净值

D.现值

【答案】D

【解析】现值是对未来现金流量以恰当的折现率进行折现后的价值,是考虑货币时间价值因素等的一种计量属性。

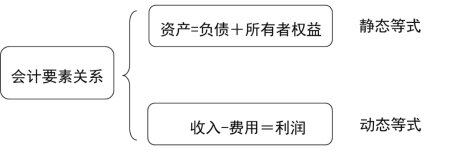

二、会计等式

又称会计恒等式、会计方程式或会计平衡公式,它是表明会计要素之间基本关系的等式。

1.资产=负债+所有者权益(财务状况等式)

(1)反映出资金运动静态要素之间的静态联系和企业在某一时点的财务状况。

(2)是复式记账法的理论基础,也是编制资产负债表的依据。

2.收入-费用=利润(经营成果等式)

>盈利

<亏损

(1)该等式也称动态会计等式,它是反映企业一定时期收入、费用和利润之间恒等关系的会计等式。

(2)是编制利润表的基础。

以上就是关于2024年《初级会计实务》第二章考点2:会计计量属性和会计等式的内容分享,可供大家阅读。大家备考学习过程中有疑问,可以随时来咨询专业老师。

本文【2024年《初级会计实务》第二章考点2:会计计量属性和会计等式】来自互联网用户投稿,该文观点仅代表作者本人,不代表会计资源网立场。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如若内容造成侵权/违法违规/事实不符,请联系会计资源网进行投诉反馈,一经查实,立即删除!