2024年初级会计考试备考正在进行中,为了助力大家高效备考学习初级会计双科,小编特为大家整理了2024年初级会计双科章节重点知识,今天为大家带来2024年《初级会计实务》第一章考点3:会计信息质量要求,还有例题讲解哦~

2024年《初级会计实务》第一章考点3:会计信息质量要求

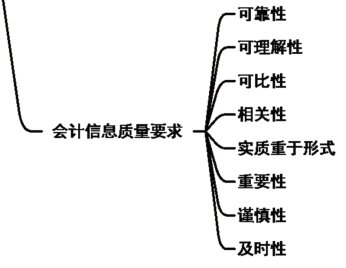

会计信息的质量要求有8个,记忆口诀为:三可一相始终谨记。

1.可靠性(真实可靠、内容完整)

保持会计信息可靠性还要求企业会计信息应当是中立的、无偏的,会计职业判断和会计政策选择应保持中立的、无偏的立场,不得为了达到某种事先设定的结果或效果,通过选择或列示有关会计信息以影响决策和判断。

2.相关性

企业提供的会计信息应当与财务会计报告使用者的经济决策需要相关,有助于财务会计报告使用者对企业过去、现在或者未来的情况作出评价或者预测。

会计信息是否有用是会计信息质量的重要标志和基本特征之一。

3.可理解性(清晰明了,易于理解)

会计信息应当使用明确、贴切的语言和简明扼要、通俗易懂的文字,数据记录和文字说明应能一目了然地反映出交易或事项的来龙去脉,对于性质和功能不同的项目应当分项列示,对于性质和功能相同的项目应当合并列示,对于即使分项列示或合并列示的项目应加以附注说明。

4.可比性

(1)同一企业不同时期可比

同一企业不同时期发生的相同或者相似的交易或者事项,应当采用一致的会计政策,不得随意变更。

(2)不同企业相同会计期间可比

不同企业同一会计期间发生的相同或者相似的交易或事项,应当采用同一会计政策,确保会计信息口径一致、相互可比,以使不同企业按照一致的确认、计量、记录和报告要求提供有关会计信息。

5.实质重于形式

要求企业应当按照交易或者事项的经济实质进行会计确认、计量、记录和报告,不仅仅以交易或事项的法律形式为依据。例如,企业租入的资产(短期租赁和低值资产租赁除外)。

6.重要性

要求企业提供的会计信息应当反映与企业财务状况、经营成果和现金流量有关的所有重要交易或事项。例如,低值易耗品可以采用一次摊销法或分次摊销法摊销。

7.谨慎性

要求企业对交易或事项进行会计确认、计量、记录和报告应当保持应有的谨慎,不应高估资产或者收益、低估负债或者费用。

8.及时性

要求企业对于已经发生的交易或事项,应当及时进行确认、计量、记录和报告,不得提前或延后。

【2023﹒单选题】企业对很可能承担的环保责任确认预计负债,主要遵循的会计信息质量要求是( )。

A.可比性

B.重要性

C.谨慎性

D.实质重于形式

【答案】C

【解析】谨慎性要求企业对交易或事项进行会计确认、计量、记录和报告应当保持应有的谨慎,不应高估资产或者收益、低估负债或者费用。如:对很可能承担的环保责任确认预计负债等。

【2023﹒单选题】对会计信息性质和功能不同的项目应当分项列示,所体现的会计信息质量要求是( )。

A.可理解性

B.实质重于形式

C.可比性

D.及时性

【答案】A

【解析】可理解性要求企业提供的会计信息应当清晰明了,便于投资者等财务报告使用者理解和使用。会计信息应当使用明确、贴切的语言和简明扼要、通俗易懂的文字,数据记录和文字说明应能一目了然地反映出交易或事项的来龙去脉,对于性质和功能不同的项目应当分项列示,对于性质和功能相同的项目应当合并列示,合并列示的项目和分项列示的项目都应根据需要加以附注说明。选项A符合题意。

【2022·单选题】下列各项中,不属于会计信息质量要求的是( )。

A.会计核算方法一经确定不得随意变更

B.会计核算应当注重交易和事项的实质

C.会计核算应当以实际发生的交易或事项为依据

D.会计核算应当以权责发生制为基础

【答案】D

【解析】选项A,体现的是可比性要求;选项B,体现的是实质重于形式要求;选项C,体现的是可靠性要求;选项D,是会计核算基础,不属于反映会计信息质量的要求。

以上就是关于2024年《初级会计实务》第一章考点3:会计信息质量要求的内容分享,可供大家阅读。大家一定要先看知识点,在做题哦,案例题都是值得反复刷。同时,大家备考学习过程中有疑问,可以随时来咨询专业老师。

本文【2024年《初级会计实务》第一章考点3:会计信息质量要求】来自互联网用户投稿,该文观点仅代表作者本人,不代表会计资源网立场。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如若内容造成侵权/违法违规/事实不符,请联系会计资源网进行投诉反馈,一经查实,立即删除!