在中级会计财务管理的学习中,年金现值是一个重要的知识点。它涉及一系列固定期间内等额收付款项的折现值计算,对于评估投资项目的财务价值和制定长期财务规划至关重要。本文将为你详细介绍年金现值的概念、计算方法和应用场景,帮助你更好地理解和掌握这一知识点。

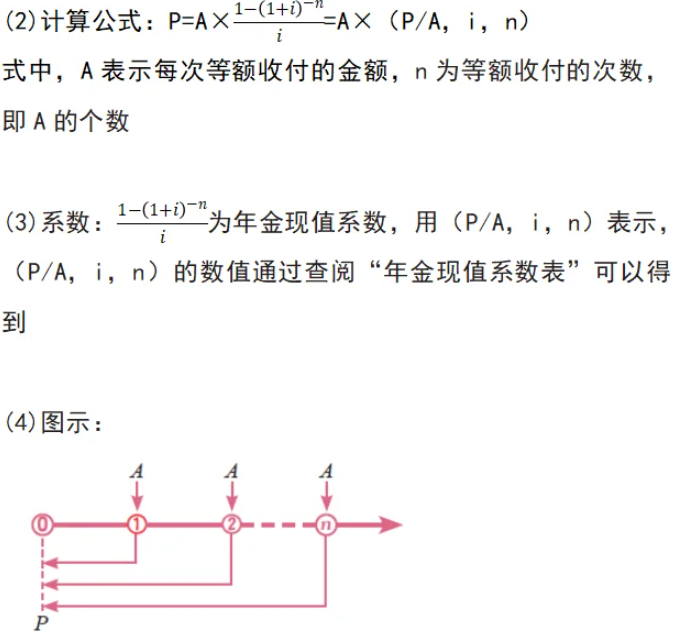

1.普通年金现值

(1)含义:

从第一期开始,在一定时期内每期期末等额收付的系列款项,是年金的最基本形式,又称为后付年金。

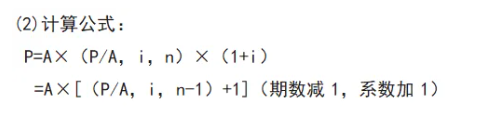

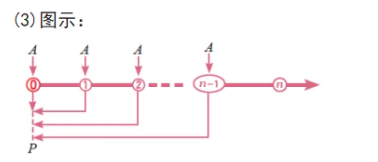

2.预付年金现值

(1)含义:从第一期起,在一定时期内每期期初等额收付的系列款项,又称即付年金或先付年金。

【提示】

在期数相同情况下预付年金现值与普通年金现值相比,每一笔年金A都比普通年金少折现一期。

【举个例子】某投资者从现在开始存入第一笔款项,随后每年存款一次,共存款10次,每次存款金额相等,利率为6%,复利计息,该投资者期望在10年后一次性取得100万元,则其每次存款金额的计算式为( )。

A.100/(F/A,6%, 10)

B.100/(F/P, 6%,10)

C.100/[(F/A, 6%,10)×(1+6%)]

D.100/[(F/P,6%,10) ×(1+6%)]

[答案]C

[解析]每年存一笔相等金额,属于年全,所以使用年全现值系数而不是复利现值系数,选项B、D错误。从现在开始存入说明是预付年全系数,设每次存款金额为A,则有: A×(F/A, 6%,10)× (1+6%)=100。 则其每次存款金额的计算式为: 100/[(F/A, 6%,10)×(1+6%)],选项C当选。

掌握年金现值计算方法对于财务专业人员来说具有重要意义,它不仅能帮助你评估投资项目的潜在收益,还能在制定财务计划和预测现金流时提供有力支持。通过本文的学习,希望你对年金现值有了更深入地理解,并能够在未来的财务管理工作中灵活运用这一知识。

本文【中级会计财务管理章节知识点预习:年金现值】来自互联网用户投稿,该文观点仅代表作者本人,不代表会计资源网立场。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如若内容造成侵权/违法违规/事实不符,请联系会计资源网进行投诉反馈,一经查实,立即删除!