2024年初级会计考试备考正在进行中,为了助力大家高效备考学习初级会计双科,小编特为大家整理了2024年初级会计双科章节重点知识,今天为大家带来2024年《初级会计实务》第一章考点1:会计概念、职能和目标,以下是具体内容:

2024年《初级会计实务》第一章考点1:会计概念、职能和目标

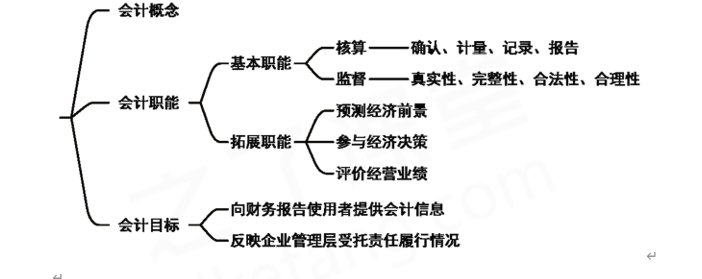

一、会计概念

会计是以货币为主要计量单位,采用专门方法和程序,对企业和行政、事业单位的经济活动过程及其结果进行准确完整、连续系统的核算和监督,以如实反映受托责任履行情况和提供有用经济信息为主要目的的经济管理活动。

二、会计的基本特征

1.以货币为主要计量单位

以货币为主要计量单位、其他计量尺度作为辅助性补充成为会计的基本特征之一。

2.准确完整性、连续系统性

会计记录的真实完整、会计计量的准确完整是经济社会对会计的基本要求,是会计的本质特征。连续系统性是会计的另一项基本特征。

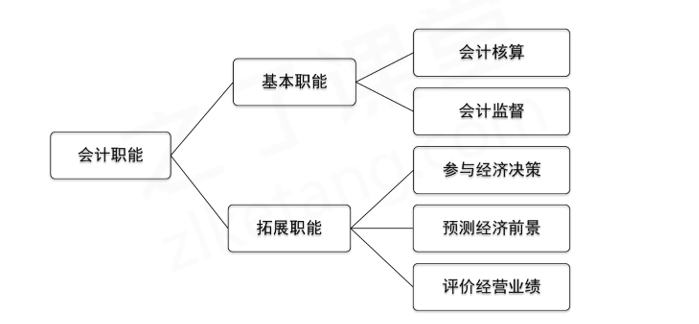

三、会计的基本职能

1.会计的核算职能(反映职能),是指会计以货币为主要计量单位,对特定主体的经济活动进行确认、计量、记录和报告。

餐饮发票1 000元,怎么做账?

确认(定性):差旅费/业务招待费/员工福利费……

计量(定量):金额1 000元?

记录/报告:做账、出报表

2.会计监督

会计监督可分为单位内部监督、国家监督和社会监督三部分,三者共同构成了“三位一体”的会计监督体系。会计的国家监督,是指财政、审计、税务、人民银行、证券监管、保险监管等部门依照有关法律、行政法规规定对各有关单位的会计资料的真实性、完整性、合法性等实施监督检查。会计的社会监督是指以注册会计师为主体的社会中介机构等实施的监督活动。

单位内部的会计监督职能(控制职能)是指会计机构、会计人员对其特定主体经济活动和相关会计核算的真实性、完整性、合法性和合理性进行监督检查使之达到预期经济活动和会计核算目标的功能。

按过程可以分为:事前监督、事中监督、事后监督。

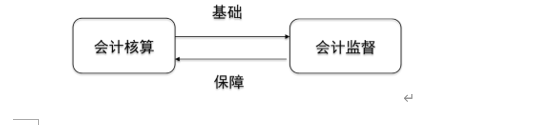

3.核算与监督的关系

两者是相辅相成、辩证统一的关系。

会计核算是会计监督的基础,没有核算所提供的各种信息,监督就失去了依据;会计监督是会计核算质量的保障。

【2022·多选题】下列各项中,属于会计核算职能的内容有( )。

A.审查各项会计核算是否反映经济业务的真实状况

B.归集并分配产品生产过程中发生的制造费用

C.对财物的收发、增减和使用进行确认和计量

D.审查各项经济业务是否符合国家法律规定

【答案】BC

【解析】选项AD属于会计监督职能的内容。

【多选题】会计职能,是指会计在经济管理过程中所具有的功能。下列关于会计职能的说法正确的有( )。

A.会计基本职能是核算职能和参与经济决策职能

B.会计核算与会计监督是相辅相成、辩证统一的

C.会计核算是会计监督的保障,只有监督没有核算,就难以保证信息的准确性

D.会计拓展职能有预测经济前景、评价经营业绩等

【答案】BD

【解析】会计基本职能是核算职能和监督职能(选项A错误)。会计核算与会计监督是相辅相成、辩证统一的(选项B正确)。会计核算是会计监督的基础,没有核算提供的各种信息,监督就失去了依据;会计监督又是会计核算质量的保障,只有核算没有监督,就难以保证核算提供信息的质量(选项C错误)。会计拓展职能有预测经济前景、参与经济决策和评价经营业绩(选项D正确)。

【2022·单选题】下列各项中,关于会计职能说法不正确的是( )。

A.核算是监督的基础

B.监督为核算提供了质量保障

C.监督贯穿于经济活动的全过程,是会计最基本的职能

D.核算是对特定主体的经济活动进行确认、计量、记录和报告

【答案】C

【解析】会计核算与会计监督相辅相成、辩证统一:

①会计核算是会计监督的基础、依据;

②会计监督是会计核算的质量保障。

会计核算是对特定主体的经济活动进行确认、计量、记录和报告,它贯穿于经济活动的全过程,是会计最基本的职能,故选项C说法错误。

四、会计目标

会计目标,是要求会计工作完成的任务或达到的标准。会计的基本目标是向财务报告使用者提供企业财务状况、经营成果和现金流量等有关的会计资料和信息,反映企业管理层受托责任履行情况,有助于财务报告使用者作出经济决策,达到不断提高企业事业单位乃至经济社会整体的经济效益和效率的目的和要求。

五、会计资料及会计信息的使用者

会计资料通常主要为企业内部保管与使用。会计信息除包括会计信息或财务信息外,还包括必要的非财务信息。会计资料是会计信息的基础。

会计资料及会计信息的使用者既包括企事业单位的内部使用者又包括外部使用者,主要包括投资者、债权人、政府及其有关部门和社会公众等。

以上就是关于2024年《初级会计实务》第一章考点1:会计概念、职能和目标的内容分享,可供大家阅读。大家一定要先看知识点,在做题哦,案例题都是值得反复刷。同时,大家备考学习过程中有疑问,可以随时来咨询专业老师。

本文【2024年《初级会计实务》第一章考点1:会计概念、职能和目标】来自互联网用户投稿,该文观点仅代表作者本人,不代表会计资源网立场。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如若内容造成侵权/违法违规/事实不符,请联系会计资源网进行投诉反馈,一经查实,立即删除!