在中级会计实务的学习中,可变现净值的确定是一个重要的知识点。它不仅涉及到企业资产价值的评估,还直接影响到企业的财务状况和经营成果的核算。因此,深入理解和学习可变现净值的确定方法,对于会计实务工作具有重要意义。

1、企业确定存货的可变现净值时应考虑的因素

企业确定存货的可变现净值,应当以取得的确凿证据为基础,并考虑持有存货的目的、资产负债表日后事项的影响等因素。

①存货可变现净值的确凿证据。存货可变现净值的确凿证据,是指对确定存货的可变现净值有直接影响的客观证明。

如取得的外来原始凭证、产成品或商品的市场销售价格、与产成品或商品相同或类似商品的市场销售价格、销售方提供的有关资料等都可作为确凿证据。

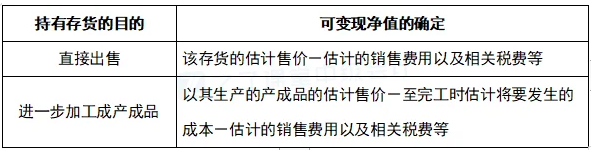

②持有存货的目的。由于企业持有存货的目的不同,确定存货可变现净值的计算方法也不同。

一般来说,企业持有存货的目的:一是持有以备出售,如商品、产成品,其中又分为有合同约定的存货和没有合同约定的存货;二是将在生产过程或提供劳务过程中耗用,如材料等。

③资产负债表日后事项等的影响。

一是以资产负债表日取得最可靠的证据估计的售价为基础并考虑持有存货的目的;

二是资产负债表日后发生的事项为资产负债表日存在状况提供进一步证据,以表明资产负债表日存在的存货价值发生变动的事项。

2、存货可变现净值的确定

①由于持有存货的目的不同,其存货可变现净值的确定方法也不同,具体如下表所示。

存货可变现净值的确定▽

②估计售价的确定,具体如下表所示。

估计售价的确定▽

可变现净值的确定需要综合考虑多个因素,包括市场环境、资产用途、企业实际情况等。掌握可变现净值的计算方法,有助于我们更准确地评估企业资产价值,为企业的决策提供有力支持。同时,也要求我们不断关注市场动态,及时调整相关参数,确保财务数据的真实性和准确性。

本文【中级会计实务章节知识点学习:存货可变现净值的确定】来自互联网用户投稿,该文观点仅代表作者本人,不代表会计资源网立场。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如若内容造成侵权/违法违规/事实不符,请联系会计资源网进行投诉反馈,一经查实,立即删除!