在信息化高速发展的今天,会计行业也迎来了诸多新的挑战和变化。其中,全电票(全面数字化的电子发票)的普及就是一个鲜明的例子。对于财会人员来说,全电票的报销问题,尤其是是否需要全电票原件,成为了大家关注的焦点。下面,小编就来为大家详细解答这个问题。

一、全电票报销是不是需要全电票原件

全面数字化的电子发票,简称“数电票”。是与纸质发票具有同等法律效力的全新发票,不以纸质形式存在、不用介质支撑、无须申请领用、发票验旧及申请增版增量。

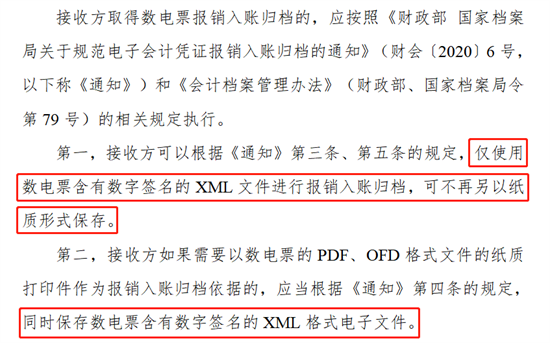

接收方取得数电票报销入账归档的,应按照《财政部 国家档案局关于规范电子会计凭证报销入账归档的通知》(财会〔2020〕6号,以下称《通知》)和《会计档案管理办法》(财政部、国家档案局令第79号)的相关规定执行:

第一,接收方可以根据《通知》第三条、第五条的规定,仅使用数电票含有数字签名的XML文件进行报销入账归档,可不再另以纸质形式保存。

第二,接收方如果需要以数电票的PDF、OFD格式文件的纸质打印件作为报销入账归档依据的,应当根据《通知》第四条的规定,同时保存数电票含有数字签名的XML格式电子文件。

【总结】大家在接收数电票以后,无论打不打印,都要保存数电票含有数字签名的XML格式电子文件!

对于财会人员来说,了解和掌握全电票的报销规定和操作流程是非常重要的。这不仅有助于提高工作效率,还能有效避免在报销过程中出现的各种问题。如果大家对这部分内容还有疑问或想要进一步了解相关实操技能,不妨到会计资源网来学习一下。

本文【全电票报销是否要全电票原件?财会人速看】来自互联网用户投稿,该文观点仅代表作者本人,不代表会计资源网立场。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如若内容造成侵权/违法违规/事实不符,请联系会计资源网进行投诉反馈,一经查实,立即删除!