在中级会计实务的学习中,外币折算这一知识点至关重要。对于准备中级会计考试的考生来说,准确掌握外币折算的重点知识是关键一步。你是否对外币折算的要点感到困惑?本文将深入剖析这一内容,带你系统复习。

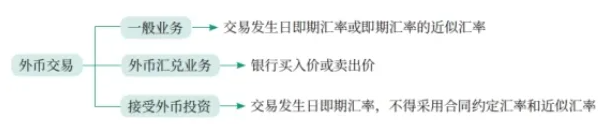

一、外币交易的会计处理

1.外币交易发生日

2.资产负债表日或结算日

(1)货币性项目

按照资产负债表日或结算日当日即期汇率折算为记账本位币;一般情况下,因汇率变动产生的汇兑差额计入当期损益。

(2)非货币性项目

①以历史成本计量的外币非货币性项目(如固定资产、无形资产等)仍采用交易发生日的即期汇率,不改变记账本位币金额,不产生汇兑差额。

②以成本与可变现净值孰低计量的存货。

a.按照资产负债表日的即期汇率将可变现净值折算为记账本位币金额。

b.比较折算后的可变现净值与存货成本,从而确定存货的期末价值并判断存货是否发生减值。

c.若发生减值,则确认资产减值损失。(不单独反映汇兑差额)。

③分类为以公允价值计量且其变动计入当期损益的金融资产(交易性金融资产)采用公允价值确定日的即期汇率折算,折算后的记账本位币金额与原记账本位币金额的差额,计入公允价值变动损益(含汇兑差额)。

④指定为以公允价值计量且其变动计入其他综合收益的非交易性权益工具投资(其他权益工具投资)采用公允价值确定日的即期汇率折算,折算后的记账本位币金额与原记账本位币金额之间的差额,计入其他综合收益(含汇兑差额)。

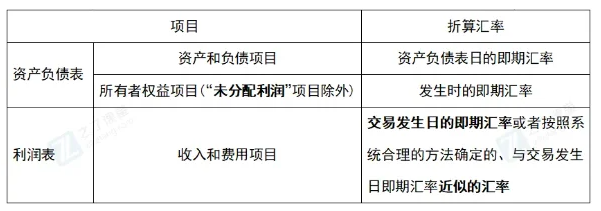

二、境外经营财务报表的折算

总之,外币折算在中级会计实务中占据重要地位。通过对其重点知识的复习,考生能够更好地应对考试。希望本文能为你在中级会计实务的复习中提供有力帮助,让你在考场上发挥出色,取得理想成绩。

本文【2024年中级会计实务重点知识学习:外币折算】来自互联网用户投稿,该文观点仅代表作者本人,不代表会计资源网立场。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如若内容造成侵权/违法违规/事实不符,请联系会计资源网进行投诉反馈,一经查实,立即删除!