2024年中级会计财管的学习中,成本差异的计算及分析是重要的章节知识点。它对于准确核算成本、优化财务管理至关重要。掌握这部分内容,能提升财务分析能力和决策科学性。那么,具体该如何进行成本差异的计算与分析呢?让我们一同深入了解。

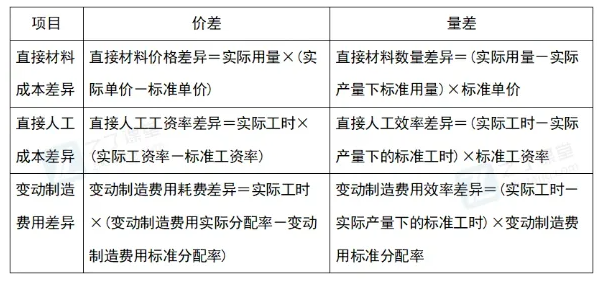

1.变动成本差异

2.固定制造费用成本差异

对于固定制造费用项目成本差异可采用两差异分析法或者三差异分析法,在两差异分析法下,总差异可以分解为耗费差异和能量差异;

在三差异分析法下可以分解为耗费差异、产量差异和效率差异。

(1)两差异分析法。

耗费差异=实际固定制造费用-预算产量下标准固定制造费用=实际固定制造费用-标准工时×预算产量×标准分配率

能量差异=预算产量下标准固定制造费用-实际产量下标准固定制造费用=预算产量下标准工时×标准分配率-实际产量下标准工时×标准分配率=(预算产量下标准工时-实际产量下标准工时)×标准分配率

(2)三差异分析法。

耗费差异=实际固定制造费用-预算产量下标准固定制造费用=实际固定制造费用-预算产量×标准工时×标准分配率=实际固定制造费用-预算产量下标准工时×标准分配率

产量差异=(预算产量下标准工时-实际产量下实际工时)×标准分配率

效率差异=(实际产量下实际工时-实际产量下标准工时)×标准分配率

提示:固定制造费用成本差异的分析不能从价差和量差这两个维度进行分解,这区别于变动成本差异分析方法。

通过对2024年中级会计财管中成本差异计算及分析的详细解读,我们对这一知识点有了更深入的把握。希望读者能将其熟练运用到实际工作和学习中,为财务工作的精准性和效率提升助力,不断完善自身的财务知识体系。

本文【2024年中级会计财管章节知识点:成本差异的计算及分析】来自互联网用户投稿,该文观点仅代表作者本人,不代表会计资源网立场。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如若内容造成侵权/违法违规/事实不符,请联系会计资源网进行投诉反馈,一经查实,立即删除!