中级会计考试对于会计从业者来说意义重大。无形资产作为2024 年中级会计实务学习的重要内容不容忽视,那么,本章有哪些重点知识?如何高效学习?本文将深入剖析 2024 年中级会计实务第三章无形资产。

一、无形资产的初始计量

1.外购无形资产

外购无形资产的成本,包括购买价款、相关税费以及直接归属于使该无形资产达到预定用途的其他支出。

提示:直接归属于使该项资产达到预定用途的其他支出:

(1)包括使无形资产达到预定用途所发生的专业服务费用、无形资产是否能够正常发挥作用的测试费等。

(2)不包括为引入新产品进行宣传发生的广告费、管理费及其他间接费用,也不包括在无形资产已经达到预定用途以后发生的费用。

2.投资者投入无形资产的成本

投资者投入无形资产的成本,应当按照投资合同或协议约定的价值确定,但合同或协议约定价值不公允的,应按无形资产的公允价值入账。

二、研究阶段与开发阶段

1.研究与开发阶段支出的确认

(1)研究阶段支出

企业内部研究开发项目,研究阶段的支出应当全部费用化,计入当期损益(管理费用)。

(2)开发阶段支出

企业内部研究开发项目,开发阶段的支出满足一定条件时才能资本化,计入无形资产成本,否则应计入当期损益(管理费用):

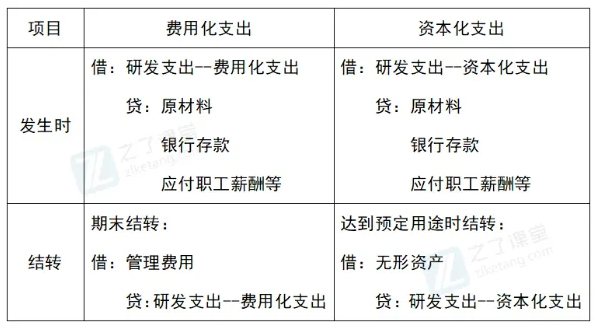

2.内部研发支出的会计处理

总之,扎实掌握 2024 年中级会计实务第三章无形资产的重点知识,是迈向成功的关键一步。考生们应认真总结、反复钻研,为中级会计考试的胜利打下坚实基础,在职业道路上不断攀登新的高峰。

本文【2024年中级会计实务重点知识学习:第3章无形资产】来自互联网用户投稿,该文观点仅代表作者本人,不代表会计资源网立场。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如若内容造成侵权/违法违规/事实不符,请联系会计资源网进行投诉反馈,一经查实,立即删除!