票据权利,作为经济法中的关键知识点,涉及票据的取得、行使与保全等多个方面,对理解现代经济活动中的信用流转机制具有深远意义。本文将深入探讨票据权利的概念、补救及消灭,帮助考生掌握这一复杂但实用的法律知识点。

1.票据权利

善意:

① 给付对价:完全的票据权利

② 无对价、无相当对价:不得优于前手

恶意:不享有票据权利

2.票据权利的补救

(1)挂失止付

①适用:“现金”字样的、确定最终付款人的才能挂失。

②性质:非必经、暂时程序(12日未收到止付通知书会失效)。

(2)公示催告

①适用:填明“现金”字样的不能申请公示催告。

②公示期间:不得少于60日,且公示期间届满日不得早于票据付款日后15日。

③不同票据,裁定驳回利害关系人的申报。同一票据,裁定终结该程序,不做实体审理。

④在申报权利的期间无人申报权利,或申报被驳回的,申请人应当自公示催告期间届满之日起1个月内申请作出除权判决。

公示催告申请人有权依据判决向付款人请求付款。

(3)普通诉讼程序要求(2023年变化)

①失票人在向法院起诉时,应当向人民法院说明曾经持有票据及丧失票据的情形。

②失票人向法院起诉时,法院应当根据案件的具体情况决定当事人是否应当提供担保以及担保的数额。

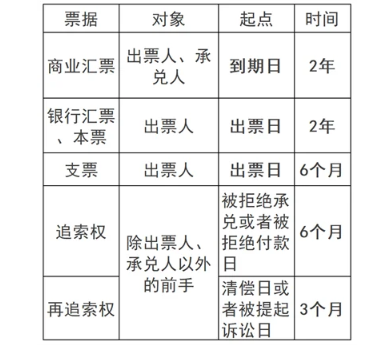

3.票据权利的消灭

4.票据抗辩

(1)对物抗辩

可以对任何持票人提出。

(2)对人抗辩

债务人只能对基础关系中的直接相对人不履行约定义务的行为抗辩。

(3)抗辩切断

票据债务人不得以自己与出票人和持票人的前手之间的抗辩事由对抗持票人,但持票人明知存在抗辩事由而取得票据的除外。

通过本文的解析,我们对票据权利有了更全面的认识,理解了其在经济活动中的重要地位。对于中级会计职称考生而言,掌握票据权利不仅有助于通过考试,更能在实际工作中运用这些知识,提升财务管理能力。

本文【中级会计经济法知识点学习:票据权利】来自互联网用户投稿,该文观点仅代表作者本人,不代表会计资源网立场。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如若内容造成侵权/违法违规/事实不符,请联系会计资源网进行投诉反馈,一经查实,立即删除!