票据关系与票据行为,作为中级会计经济法中的核心知识点,对于理解和处理企业日常经济往来中的票据事务至关重要。掌握票据的基本法律属性,明晰票据行为的法律效力,是会计人员提升专业素养、确保企业财务活动合法合规的必修课。

1.票据关系一经形成,就与基础关系分离,基础关系是否存在、是否有效,不影响票据关系的效力。

另外,票据关系是否有效,不影响基础关系的效力。

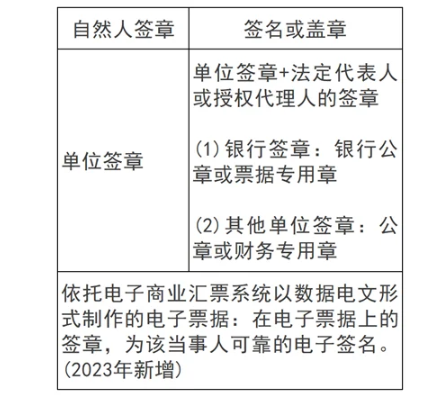

2.无、限民事行为能力人在票据上签章的,签章无效,不影响其他签章的效力。

3.签章

(1)出票人签章不符合规定,票据无效。

(2)承兑人、保证人签章不符合规定的,签章无效,但不影响其他符合规定签章的效力。

(3)背书人签章不符合规定的,签章无效,但不影响其前手符合规定签章的效力。

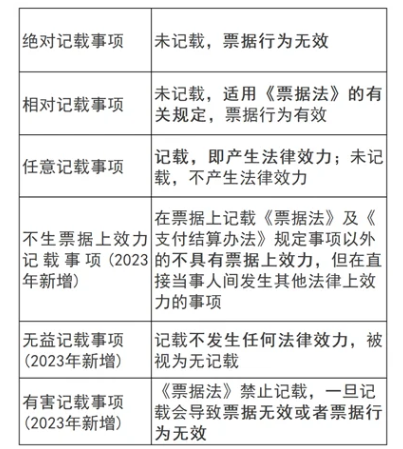

4.记载

(1)中文大写和数码同时记载,两者必须一致,两者不一致的,票据无效。

(2)票据金额、日期、收款人名称不得更改,更改的票据无效。

(3)票据的记载事项:

5.票据行为的代理

(1)要求:代理人在票据上签章+表明其代理关系。

(2)无权代理:由签章人承担票据责任。

综上所述,深入学习票据关系和票据行为的法律规定,对中级会计人员而言,不仅能够提升专业技能,还能增强处理复杂票据事务的能力。在实践中,正确运用票据法律知识,将有效防范风险,保障企业财务安全,促进经济活动的健康发展。

本文【中级会计经济法知识点学习:票据关系和票据行为】来自互联网用户投稿,该文观点仅代表作者本人,不代表会计资源网立场。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如若内容造成侵权/违法违规/事实不符,请联系会计资源网进行投诉反馈,一经查实,立即删除!