中级会计经济法学习中,借款合同作为资金流转的法律框架,其条款、利率、担保及违约责任等要素对财务决策至关重要。本文将系统阐述借款合同的基本概念、法律特征、成立条件及履行要点,助力会计从业者深入理解,精准应用于实践。

1.借款合同的形式

借款合同采用书面形式(自然人之间借款另有约定的除外)。

2.借款合同的成立时间

自然人借款合同之外的其他民间借款合同是诺成性合同,自合同签订时成立。而自然人之间的借款合同,为实践性合同,自贷款人提供借款时成立。

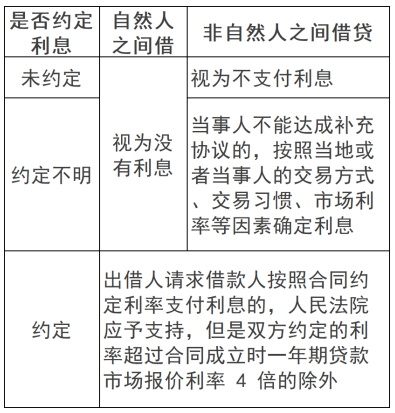

3.借款利息的规定

(1)借款的利息不得预先在本金中扣除。

利息预先在本金中扣除的,应当按照实际借款数额返还借款并计算利息。

(2)借贷期内的年利率的约定如下表所示:

(3)借贷双方对前期借款本息结算后将利息计入后期借款本金并重新出具债权凭证,分为下列两种情况:

①前期利率≤合同成立时一年期贷款市场报价利率 4 倍,结算后的利息可以计入后期贷款本金。

②前期利率>合同成立时一年期贷款市场报价利率 4 倍,超过部分的利息,不应认定为后期借款本金。

【提示】支付利息的上限为以最初借款本金为基数,以合同成立时一年期贷款市场报价利率 4 倍计算的整个借款期间的利息。

(4)逾期利率

①借贷双方对逾期利率有约定的,从其约定,但以不超过合同成立时一年期贷款市场报价利率 4 倍。

②借贷双方未约定逾期利率或者约定不明的,区分不同情况处理:

a.既未约定借期内的利率,也未约定逾期利率,出借人主张借款人自逾期还款之日起参照当时一年期贷款市场报价利率标准计算的利息承担逾期还款违约责任的,人民法院应予支持。

b.约定了借期内利率但未约定逾期利率,出借人主张借款人自逾期还款之日起按照借期内利率支付资金占用期间利息的,人民法院应予支持。

③出借人与借款人既约定了逾期利率,又约定了违约金或者其他费用,出借人可以选择主张逾期利息、违约金或者其他费用,也可以一并主张,但是总计超过合同成立时一年期贷款市场报价利率 4 倍的部分,人民法院不予支持。

通过本文的学习,我们深刻认识到借款合同在中级会计经济法中的核心地位。掌握其关键要素与法律规定,不仅有助于保障企业资金安全,还能有效规避法律风险。希望本文能为广大会计从业者提供有力支持,助力其在财务管理领域稳健前行。

本文【中级会计经济法知识点学习:借款合同】来自互联网用户投稿,该文观点仅代表作者本人,不代表会计资源网立场。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如若内容造成侵权/违法违规/事实不符,请联系会计资源网进行投诉反馈,一经查实,立即删除!