企业控股合并作为中级会计实务中的重要篇章,深刻影响着企业集团的财务结构与报表呈现。掌握控股合并的会计处理原则,如购买法与权益结合法的适用条件及会计处理差异,对于准确反映合并后企业的经济实质至关重要。本文将详细解析企业控股合并的关键知识点。

推荐阅读:中级会计实务知识点学习:企业合并(1)

1.控股合并

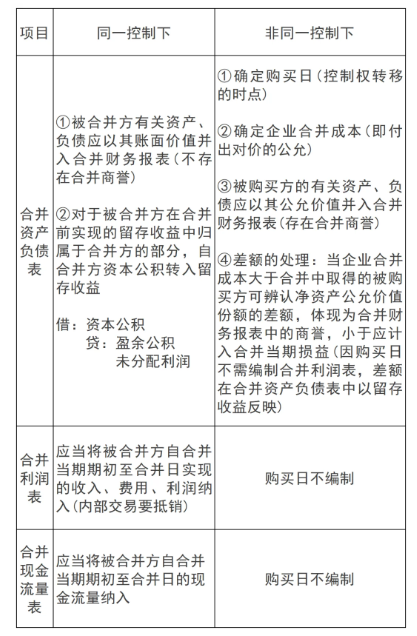

(1)合并财务报表的编制

(2)或有对价

①同一控制下:确认长期股权投资初始投资成本时,根据或有事项准则,判断是否就或有对价确认预计负债或资产;

后续或有对价的实际结算金额与合并时估计的金额不一致的,差额调整资本公积(余额不足冲减的,依次冲减盈余公积和未分配利润),不影响当期损益。

②非同一控制下:购买日估计或有对价(如后续需要追加对价或返还已付对价),将其计入合并成本;

购买日12个月内出现对购买日已存在情况的新的或进—步证据需要调整或有对价的,企业应对合并成本进行调整。

综上所述,企业控股合并的会计处理是中级会计实务中的难点与重点。通过本文的学习,我们不仅理解了控股合并的基本概念与类型,还掌握了其会计处理的精髓。面对日益复杂的经济环境,持续深化对控股合并的理解与应用,将是提升会计专业能力的重要途径。

本文【中级会计实务知识点学习:企业控股合并】来自互联网用户投稿,该文观点仅代表作者本人,不代表会计资源网立场。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如若内容造成侵权/违法违规/事实不符,请联系会计资源网进行投诉反馈,一经查实,立即删除!