初级会计考试备考正在进行中,为了助力大家高效备考学习初级会计双科,小编特为大家整理了2024年初级会计双科章节重点知识,今天为大家带来2024年《经济法基础》第七章税收征管法律制度考点12:税款征收的保障措施(其他措施),以下是具体内容:

2024年《经济法基础》第七章考点12:税款征收的保障措施(其他措施)

1.欠税清缴

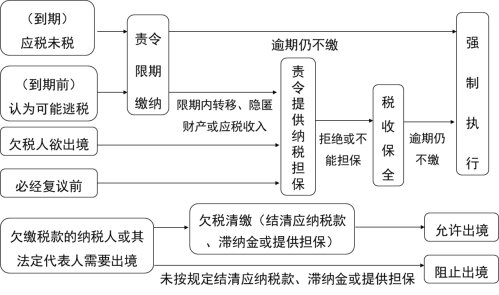

(1)离境清缴

欠缴税款的纳税人或者其法定代表人需要出境的,应当在出境前向税务机关结清应纳税款、滞纳金或者提供担保。

(2)税收代位权和撤销权

①欠缴税款的纳税人因怠于行使到期债权,或者放弃到期债权,或者无偿转让财产,或者以明显不合理的低价转让财产而受让人知道该情形,对国家税收造成损害的,税务机关可以依法行使代位权、撤销权。

②行使代位权、撤销权,不免除欠缴税款的纳税人尚未履行的纳税义务和应承担的法律责任。

(3)欠税报告

①纳税人有欠税情形而以其财产设定抵押、质押的,应当向抵押权人、质权人说明其欠税情况。抵押权人、质权人可以请求税务机关提供有关的欠税情况。

②发生下列情形,应当向主管税务机关报告。

a.纳税人有解散、撤销、破产情形的,在清算前应当向其主管税务机关报告。

b.纳税人有合并、分立情形的,应当向税务机关报告,并依法缴清税款。

c.欠缴税款数额较大(5万元以上)的纳税人在处分其不动产或者大额资产之前,应当向税务机关报告。

2.税收优先权

(1)税收优先于无担保债权。

(2)税收优先于后设置的抵押权、质权、留置权。

(3)税收优先于罚款、没收违法所得。

3.阻止出境

欠缴税款的纳税人或者其法定代表人在出境前未按规定结清应纳税款、滞纳金或者提供纳税担保的,税务机关可以通知出入境管理机关阻止其出境。

【总结】

以上就是关于2024年《经济法基础》第七章税收征收管理法考点12:税款征收的保障措施(其他措施)的内容分享,可供大家阅读。如果大家备考学习过程中还有疑问,可以随时来会计资源网咨询专业老师。

本文【2024年《经济法基础》第七章考点12:税款征收的保障措施(其他措施)】来自互联网用户投稿,该文观点仅代表作者本人,不代表会计资源网立场。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如若内容造成侵权/违法违规/事实不符,请联系会计资源网进行投诉反馈,一经查实,立即删除!