初级会计考试备考正在进行中,为了助力大家高效备考学习初级会计双科,小编特为大家整理了2024年初级会计双科章节重点知识,今天为大家带来2024年《初级会计实务》第九章财务报告考点1:资产负债表,以下是具体内容:

2024年《初级会计实务》第九章财务报告考点1:资产负债表

首先,财务报告指企业对外提供的反映企业某一特定日期的财务状况和某一会计期间的经营成果、现金流量等会计信息的文件。财务报告包括财务报表和其他应当在财务报告中披露的相关信息和资料。一套完整的财务报表至少应当包括“四表一注”,即资产负债表、利润表、现金流量表、所有者权益(或股东权益)变动表以及附注。

【注意】附注是财务报表不可或缺的组成部分。

接下来,我们来详细说说资产负债表:

1.概念

资产负债表是反映企业在某一特定日期的财务状况的报表,满足“资产=负债+所有者权益”平衡公式,是企业经营活动的静态反映。

2.资产负债表的结构

我国企业的资产负债表采用账户式结构,分为左右两方,左方为资产项目,右方为负债及所有者权益项目。

3.资产负债表的编制

资产负债表各项目均需填列“期末余额”和“上年年末余额”两栏。

资产负债表的“上年年末余额”栏内各项数字,应根据上年年末资产负债表的“期末余额”栏内所列数字填列。如果上年度资产负债表规定的各个项目的名称和内容与本年度不相一致,应按照本年度的规定对上年年末资产负债表各项目的名称和数字进行调整,填入本表“上年年末余额”栏内。

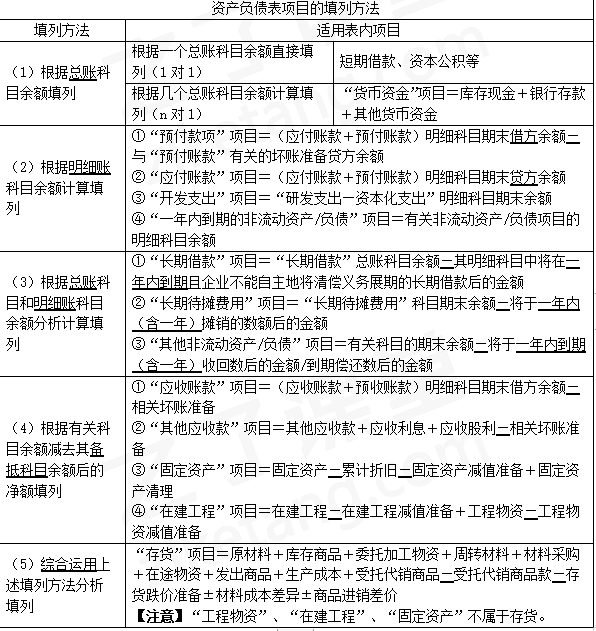

资产负债表的“期末余额”栏主要有以下几种填列方法:

【多选题】资产负债表项目的“期末余额”栏,主要的填列方法有( )。

A.根据有关科目的余额减去其备抵科目余额后的净额填列

B.根据几个总账科目的期末余额计算填列

C.根据明细账科目余额计算填列

D.根据总账科目期末余额直接填列

【答案】ABCD

【解析】选项A正确:如应收账款、固定资产项目填列;选项B正确:如货币资金项目填列;选项C正确:如应付职工薪酬项目填列;选项D正确:如短期借款、资本公积项目填列。

【单选题】应根据有关科目余额减去其备抵科目余额的净额填列的项目是( )。

A.货币资金

B.预收款项

C.短期借款

D.无形资产

【答案】D

【解析】选项AC,根据总账科目余额填列;选项B,根据明细账科目余额计算填列;选项D,“无形资产”项目,应当根据“无形资产”科目的期末余额,减去“累计摊销”“无形资产减值准备”等备抵科目余额后的净额填列,属于根据有关科目余额减去其备抵科目余额后的净额填列的项目。

【多选题】下列各项中,企业应在资产负债表的非流动负债项目内列示的有( )。

A.从银行借入期限为5年的贷款

B.1年内到期的债券确认的未付利息

C.以分期付款方式购入的资产偿还期为1年以上

D.一年内到期且企业不能自主地将清偿义务展期的长期借款

【答案】AC

【解析】选项B,应在“流动负债”项目中进行列示;选项D,应在“流动负债”中的“一年内到期的非流动负债”项目中进行列示。

【单选题】某企业“应收账款”科目月末借方余额为800万元,其所属明细科目月末借方余额为820万元,所属明细科目月末贷方余额为20万元;与应收账款有关的“坏账准备”科目月末贷方余额为50万元。该企业月末资产负债表中“应收账款”期末余额填列的金额为( )万元。

A.770

B.800

C.820

D.750

【答案】A

【解析】该企业月末资产负债表中“应收账款”期末余额=“应收账款”科目所属明细科目期末借方余额+“预收账款”科目所属明细科目期末借方余额-已计提的坏账准备=820+0-50=770(万元)。

以上就是关于2024年《初级会计实务》第九章财务报告考点1:资产负债表的内容分享,可供大家阅读。大家备考学习过程中有疑问,可以随时来会计资源网咨询专业老师。

本文【2024年《初级会计实务》第九章财务报告考点1:资产负债表】来自互联网用户投稿,该文观点仅代表作者本人,不代表会计资源网立场。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如若内容造成侵权/违法违规/事实不符,请联系会计资源网进行投诉反馈,一经查实,立即删除!