在中级会计财务管理的知识体系中,最优存货量的确定是一项至关重要的内容。它涉及到企业如何在保证生产运营连续性的同时,实现库存成本的最小化。本文将深入探讨最优存货量的确定方法,帮助读者理解其背后的经济逻辑和实际应用,为企业的财务管理提供有力支持。

1.经济订货基本模型

(1)含义

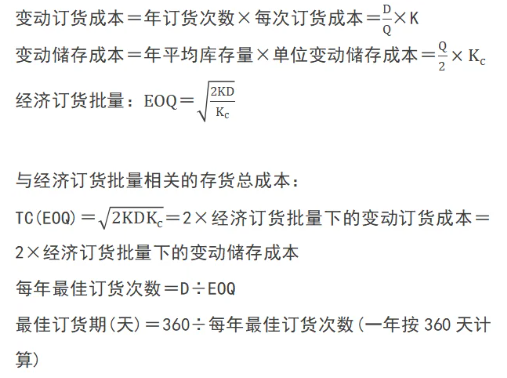

使存货年总成本最低的进货批量,叫作经济订货量或经济批量,也叫作最佳采购批量。

与经济订货批量相关的成本包括变动订货成本和变动储存成本。

(2)相关计算

2.经济订货基本模型的扩展

(1)含义

再订货点(R)是企业再次发出订单时应保持的存货库存量,它的数量等于平均交货时间和每日平均需用量的乘积。

再订货点(R)=L×d

式中,L表示平均交货时间,d表示每日平均需用量。

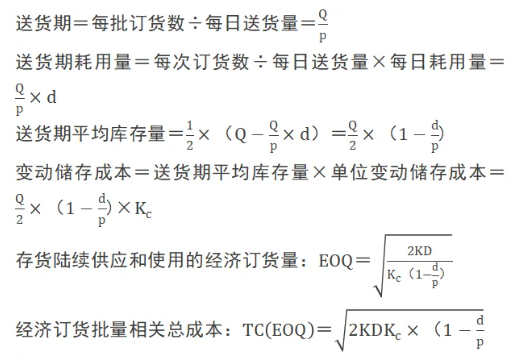

(2)相关计算

通过本文的阐述,我们不难发现最优存货量的确定是一个复杂而精细的过程,需要综合考虑多种因素。掌握这一知识点不仅有助于提升个人的财务管理能力,还能为企业的稳健发展贡献力量。希望读者能够深入理解并灵活运用这些知识,为企业的财务管理注入新的活力。

本文【中级会计财务管理章节知识学习:最优存货量的确定】来自互联网用户投稿,该文观点仅代表作者本人,不代表会计资源网立场。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如若内容造成侵权/违法违规/事实不符,请联系会计资源网进行投诉反馈,一经查实,立即删除!