距离2024年中级会计考试近了,大家的学习进度都到哪里了呢?今天,小编将继续和大家分享中级会计章节重点。今天的重点干货是中级会计实务借款费用的相关内容,已经学过此部分的考生页跟着复习一遍噢!

一、借款费用的范围

借款费用,包括借款利息、折价或溢价的摊销(发行债券)、辅助费用(手续费、佣金等);

因外币借款而发生的汇兑差额(汇率变动导致的差异),不包括权益性融资费用(发行股票手续费),因权益性融资不属于借款。

二、借款费用资本化期间的确定

1.借款费用资本化期间

借款费用资本化期间,是指借款费用开始资本化时点到停止资本化时点的期间,不包括暂停资本化的期间。

(1)借款费用开始资本化的时点

①资产支出已经发生。

包括以支付现金、转移非现金资产和承担带息债务形式所发生的支出。

②借款费用已经发生。

即企业已经发生了专门借款费用,或者占用了一般借款的借款费用。

③为使资产达到预定可使用或可销售状态所必要的购建或者生产活动已经开始(已经开工)。

即符合资本化条件的资产的实体建造或者生产工作已经开始,如主体设备的安装、厂房的实际开工建造等。

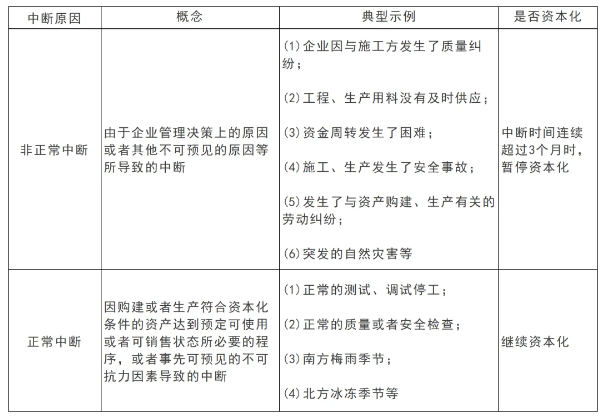

(2)借款费用暂停资本化

符合资本化条件的资产在购建或者生产过程中发生非正常中断且中断时间连续超过3个月的,应当暂停借款费用的资本化。

三、借款费用的计量

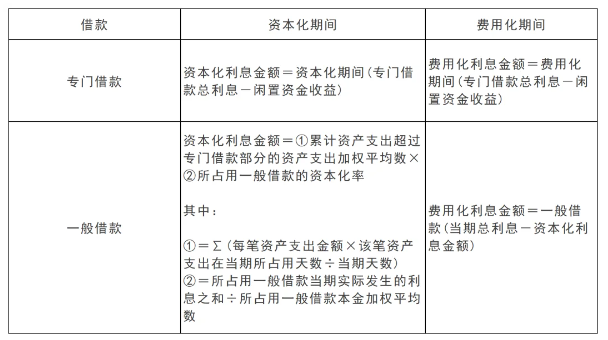

1.借款利息资本化金额的确定

2.辅助费用

以所购建或生产的符合资本化条件的资产达到预定可使用或可销售状态为分界点:

之前发生的,应当在发生时根据其发生额予以资本化;之后发生的,应当在发生时根据其发生额确认为费用,计入当期损益。

本文【中级会计实务章节知识点:借款费用】来自互联网用户投稿,该文观点仅代表作者本人,不代表会计资源网立场。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如若内容造成侵权/违法违规/事实不符,请联系会计资源网进行投诉反馈,一经查实,立即删除!