所有者权益是所有者对企业资产的剩余索取权,它是企业的资产扣除债权人权益后应由所有者享有的部分,既可反映所有者投入资本的保值增值情况,又体现了保护债权人权益的理念。所有者权益属于《初级会计实务》考试重点,基本每年都会考到,并且经常会以不定项选择题的形式考。接下来,小编也为大家准备了2024《初级会计实务》不定项选择题专项练习:所有者权益,附答案解析,一起来刷刷题吧。

2024《初级会计实务》不定项选择题专项练习:所有者权益

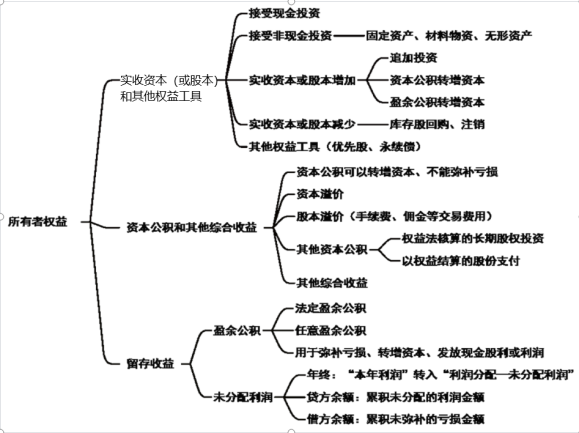

所有者权益知识点小结:

【不定项选择题】——所有者权益

甲有限责任公司(简称甲公司)由三位投资人共同出资设立,注册资本为1 500万元,每位投资人均享有该公司1/3的股份。2022年年初,甲公司所有者权益各项目金额如下:实收资本1 500万元,资本公积150万元,盈余公积300万元,未分配利润150万元(贷方余额),2022年甲公司发生有关经济业务如下:

(1)经股东会批准,甲公司按投资比例将资本公积150万元转增资本。

(2)为扩大经营引入新投资人,将公司注册资本增加到2 200万元,根据协议约定,新投资人投入银行存款650万元,享有甲公司25%的股份。

(3)本年度实现净利润400万元,按照净利润的10%提取法定盈余公积,经股东会批准,按净利润的30%向投资者分配现金股利。

要求:根据上述资料,不考虑相关税费及其他因素,分析回答下列小题。(答案中的金额单位用万元表示)

1.根据资料(1),下列各项中,甲公司以资本公积转增资本的会计处理结果正确的是( )。

A.所有者权益总额不变

B.实收资本增加150万元

C.资产总额增加150万元

D.资本公积减少150万元

【答案】ABD

【解析】资本公积转增资本:

借:资本公积 150

贷:实收资本 150

属于所有者权益内部一增一减,总额不变,故选项ABD说法均正确。

2.根据资料(2),下列各项中,甲公司吸收新投资人投资的会计处理正确的是( )。

A.贷记“实收资本”科目650万元

B.贷记“资本公积”科目100万元

C.借记“银行存款”科目650万元

D.贷记“实收资本”科目550万元

【答案】BCD

【解析】新投资人投入资本:

借:银行存款 650

贷:实收资本 550 (2 200×25%)

资本公积——资本溢价 100

3.根据资料(3),下列各项中,甲公司年末结转净利润及利润分配的会计处理正确的是( )。

A.确认应向投资者分配的现金股利:

借:利润分配——应付现金股利或利润 120

贷:应付股利 120

B.提取法定盈余公积:

借:利润分配——提取法定盈余公积 40

贷:盈余公积——法定盈余公积 40

C.年末结转净利润:

借:本年利润 400

贷:利润分配——未分配利润 400

D.年末结转净利润:

借:利润分配——末分配利润 400

贷:本年利润 400

【答案】ABC

【解析】甲公司实现盈利,“本年利润”科目金额在贷方,结转净利润时应从借方转出,选项D错误。

4.根据期初资料、资料(1)至(3),2022年年末,甲公司的留存收益金额是( )。

A.720

B.730

C.700

D.770

【答案】B

【解析】留存收益=盈余公积+未分配利润。2022年年末甲公司留存收益金额=(300+150)【期初】+400【资料3实现净利润】-120(400×30%)【资料3分配现金股利】=730(万元)。提取盈余公积属于留存收益内部一增一减,不影响其总额。

5.根据期初资料、资料(1)至(3),资产负债表中相关项目“期末余额”栏填列正确的是( )。

A.资本公积为100万元

B.实收资本为2200万元

C.盈余公积为340万元

D.所有者权益合计为3 030万元

【答案】ABCD

【解析】

资本公积=150(期初)-150(资料1)+100(资料2)=100(万元);

实收资本=1 500(期初)+150(资料2)+550(资料3)=2 200(万元);

盈余公积=300(期初)+40(资料3)=340(万元);

所有者权益合计=2 100(期初)+650(资料2)+400(资料3)-120(资料3)=3 030(万元)。

以上就是关于2024《初级会计实务》不定项选择题专项练习:所有者权益的分享,可供阅读。临近2024年初级会计考试,如果各位考生不知道如何高效备考学习提升,或想要做好题、精题,可以来会计资源网咨询专业老师哦~

本文【2024《初级会计实务》不定项选择题专项练习:所有者权益】来自互联网用户投稿,该文观点仅代表作者本人,不代表会计资源网立场。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如若内容造成侵权/违法违规/事实不符,请联系会计资源网进行投诉反馈,一经查实,立即删除!