在中级会计财务管理的领域中,存货的成本是一个至关重要的概念。它涵盖了企业在采购、制造、储存和销售过程中与存货相关的所有费用。了解并准确计算存货的成本,对于企业的财务管理至关重要。它不仅影响着企业的资产计价和财务报表的准确性,还直接关系到企业的盈利能力和市场竞争力。

存货的成本:即与存货有关的成本,包括取得成本、储存成本、缺货成本。

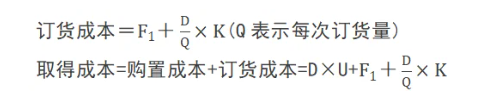

1.取得成本

(1)购置成本

购买存货本身所支出的成本,即存货本身的价值。

购置成本=数量×单价=D×U

(2)订货成本

①订货的固定成本(F1):与订货次数无关,如常设采购机构的基本开支等;

②订货的变动成本(K):与订货次数有关,如差旅费、邮资等。

【提示】注意区分取得成本和订货成本。

2.储存成本

(1)固定储存成本(F2)

固定储存成本与存货数量的多少无关,如仓库折旧、仓库职工的固定工资等;

(2)变动储存成本(Kc)

变动储存成本与存货的数量有关,如存货资金的应计利息、存货的破损和变质损失、存货的保险费用等;

3.缺货成本

指由于存货供应中断而造成的损失,包括材料供应中断造成的停工损失、产成品库存缺货造成的拖欠发货损失和丧失销售机会的损失和商业信誉的损失等;

缺货成本=TCS

4.总成本

总成本(TC)=取得成本+储存成本+缺货成本

【提示】企业存货的最优化是使总成本(TC)值最小

综上所述,存货的成本在中级会计财务管理中占据着举足轻重的地位。它不仅关系到企业的资产计价和财务报表的准确性,还直接影响到企业的盈利能力和市场竞争力。因此,企业在日常运营中应密切关注存货成本的变动,通过合理的成本控制策略,优化存货管理,为企业的可持续发展奠定坚实基础。

本文【中级会计财务管理章节知识:存货的成本】来自互联网用户投稿,该文观点仅代表作者本人,不代表会计资源网立场。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如若内容造成侵权/违法违规/事实不符,请联系会计资源网进行投诉反馈,一经查实,立即删除!