2024年初级会计考试备考正在进行中,为了助力大家高效备考学习初级会计双科,小编特为大家整理了2024年初级会计双科章节重点知识,今天为大家带来2024年《初级会计实务》第四章考点8:除短期薪酬外的其他职工薪酬的账务处理,以下是具体内容:

2024年《初级会计实务》第四章考点8:除短期薪酬外的其他职工薪酬的账务处理

| 情形 | 会计分录 |

| 1.离职后福利(设定提存计划) | 借:生产成本 制造费用 管理费用 销售费用 贷:应付职工薪酬——设定提存计划 |

| 2.辞退福利 | 借:管理费用 贷:应付职工薪酬——辞退福利 |

【单选题】某公司辞退计划的职工最佳估计数为60名,为生产工人和车间管理人员,该公司预计离职补偿总额为120万元。下列各项中,该公司有关辞退福利的会计处理正确的是( )。

A.借:管理费用 120 贷:应付职工新酬—辞退福利 120

B.借:生产成本 120 贷:应付职工新酬—离职后福利 120

C.借:生产成本 120 贷:应付职工薪酬—辞退福利 120

D.借:制造费用 120 贷:应付职工新酬—辞退福利 120

【答案】A

【解析】辞退福利不再适用“谁受益,谁承担”的原则,无论是哪个部门,借方均应通过“管理费用”科目核算。

【单选题】下列职工薪酬中,不应当根据职工提供服务的受益对象计入相关资产成本或当期损益的是( )。

A.职工福利费

B.因解除与职工的劳动关系给予的补偿

C.工会经费和职工教育经费

D.社会保险费

【答案】B

【解析】企业应当在职工为其提供服务的会计期间,将应付的职工薪酬确认为负债,除因解除与职工的劳动关系给予的补偿外,应当根据职工提供服务的受益对象进行分配。

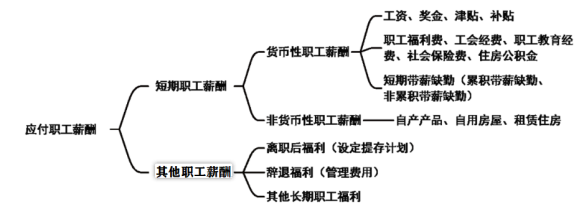

应付职工薪酬知识点小结:

以上就是关于2024年《初级会计实务》第四章考点8:除短期薪酬外的其他职工薪酬的账务处理的内容分享,可供大家阅读。大家备考学习过程中有疑问,可以随时来会计资源网咨询专业老师。

本文【2024年《初级会计实务》第四章考点8:除短期薪酬外的其他职工薪酬的账务处理】来自互联网用户投稿,该文观点仅代表作者本人,不代表会计资源网立场。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如若内容造成侵权/违法违规/事实不符,请联系会计资源网进行投诉反馈,一经查实,立即删除!