长期股权投资是指通过投资取得被投资单位的股份,长期股权投资应根据不同情况,分别采用成本法或权益法核算。长期股权投资属于《初级会计实务》考试重点,基本每年都会考到,并且经常会以不定项选择题的形式考。接下来,小编也为大家准备了2024《初级会计实务》不定项选择题专项练习2:长期股权投资,附答案解析,一起来刷刷题吧。

2024《初级会计实务》不定项选择题专项练习2:长期股权投资

【不定项选择题】2020年至2021年甲公司发生的有关业务资料如下:

(1)2020年1月3日,甲公司以发行普通股400万股取得乙公司25%的股份,能够对乙公司施加重大影响。该股票面值为每股1元,每股市价为9元,向证券承销机构支付股票发行相关费用60万元,款项已支付。当日乙公司可辨认净资产的公允价值16 000万元。

【解析】25%——非合并——公允价值+费用——9×400=3 600

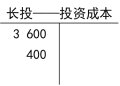

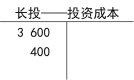

①初始计量:借:长期股权投资——投资成本 3 600

贷:股本 1×400=400

资本公积——股本溢价 3 600-400=3 200

借:资本公积——股本溢价 60

贷:银行存款 60

②后续计量(权益法):

第一步:比较

长投初始投资成本 3 600 VS 16 000×25%=4 000

借:长期股权投资——投资成本 400

贷:营业外收入 400

(2)2020年乙公司实现净利润800万元。

(3)2021年3月20日,乙公司宣告发放现金股利,每10股分派2元,甲公司应分得现金股利80万元。2021年4月20日,甲公司收到乙公司分派的现金股利。

(4)2021年3月31日,乙公司其他综合收益减少了40万元。

【解析】权益法

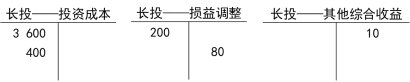

实现净利润:借:长期股权投资——损益调整 800×25%=200

贷:投资收益 200

宣告发放现金股利:借:应收股利 80

贷:长期股权投资——损益调整 80

收到现金股利:借:银行存款 80

贷:应收股利 80

其他综合收益减少:借:其他综合收益 40×25%=10

贷:长期股权投资——其他综合收益 10

(5)2021年4月30日,甲公司将持有的乙公司股份全部售出,收到价款4 400万元。

要求:根据上述资料,不考虑其他因素,分析回答下列小题。(答案中的金额单位用万元表示)

【解析】

借:银行存款 4 400

长期股权投资——其他综合收益 10

贷:长期股权投资——投资成本 3 600+400=4 000

——损益调整 200-80=120

投资收益 290

借:投资收益 10

贷:其他综合收益 10

1.根据资料(1),下列各项中,关于甲公司会计处理结果正确的是( )。

A.确认长期股权投资的初始投资成本为3 600万元

B.确认长期股权投资的初始投资成本为3 660万元

C.应确认营业外收入400万元

D.应确认营业外收入340万元

【答案】AC

2.根据资料(2)和(3),下列各项中,甲公司会计处理正确的是( )。

A.2020年度乙公司实现净利润时:

借:长期股权投资——损益调整200

贷:投资收益 200

B.2021年3月20日,乙公司宣告发放现金股利时:

借:应收股利 80

贷:长期股权投资——损益调整 80

贷:长期股权投资——损益调整 80

C.2021年3月20日,乙公司宣告发放现金股利时:

借:应收股利 80

贷:投资收益 80

D.2021年4月20日,甲公司收到乙公司的现金股利时:

借:银行存款 80

贷:应收股利 80

【答案】ABD

3.根据资料(4),下列各项中,甲公司会计处理结果正确的是( )。

A.“长期股权投资——其他权益变动”科目贷方登记10万元

B.“资本公积——其他资本公积”科目借方登记10万元

C.“长期股权投资——其他综合收益”科目贷方登记10万元

D.“其他综合收益”科目借方登记10万元

【答案】CD

【解析】被投资单位乙公司其他综合收益发生变动,甲公司的会计处理如下:

借:其他综合收益 10

贷:长期股权投资——其他综合收益 10(40×25%)

4.根据资料(1)至(4),2021年3月31日甲公司长期股权投资的账面价值是( )万元。

A.4 200

B.4 130

C.4 110

D.4 120

【答案】C

5.根据资料(1)至(5),下列各项中,甲公司出售长期股权投资会计处理结果正确的是( )。

A.投资收益增加290万元

B.其他综合收益增加10万元

C.其他综合收益增加290万元

D.投资收益增加280万元

【答案】BD

【解析】借:银行存款 4 400

长期股权投资——其他综合收益 10

贷:长期股权投资——投资成本 3 600+400=4 000

——损益调整 200-80=120

投资收益 290

借:投资收益 10

贷:其他综合收益 10

以上就是关于2024《初级会计实务》不定项选择题专项练习2:长期股权投资,附答案解析的分享,可供阅读。临近2024年初级会计考试,如果各位考生不知道如何高效备考学习提升,或想要做好题、精题,可以来会计资源网咨询专业老师哦~

本文【2024《初级会计实务》不定项选择题专项练习2:长期股权投资】来自互联网用户投稿,该文观点仅代表作者本人,不代表会计资源网立场。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如若内容造成侵权/违法违规/事实不符,请联系会计资源网进行投诉反馈,一经查实,立即删除!