在中级会计经济法的学习过程中,不动产物权变动无疑是一个重要且复杂的知识点。它涉及到物权设立、变更、转让和消灭等多个方面,直接关系到财产的归属和利用。掌握不动产物权变动的相关规定,不仅有助于我们在会计实务中准确处理相关业务,还能在法律层面上维护当事人的合法权益。因此,本文旨在对不动产物权变动的相关知识点进行预习和梳理,以便我们更好地理解和应用这一法律知识。

1.基于法律行为而发生的不动产物权变动

必须要有买卖、赠与、互易等合同作为触发物权变动的动因。

(1)不动产物权变动的生效

不动产物权的设立、变更、转让和消灭,经依法登记,发生效力;未经登记,不发生效 力,但是法律另有规定的除外。

(2)不动产物权登记

①不动产物权登记机构

不动产登记,由不动产所在地的登记机构办理。登记机构的审查以形式审查为主,必要情况下可实施尽职调查。

②不动产登记簿。

不动产权属证书记载的事项,应当与不动产登记簿一致;记载不一致的,除有证据证明不动产登记簿确有错误外,应以不动产登记簿为准。

③不动产物权登记的类型。

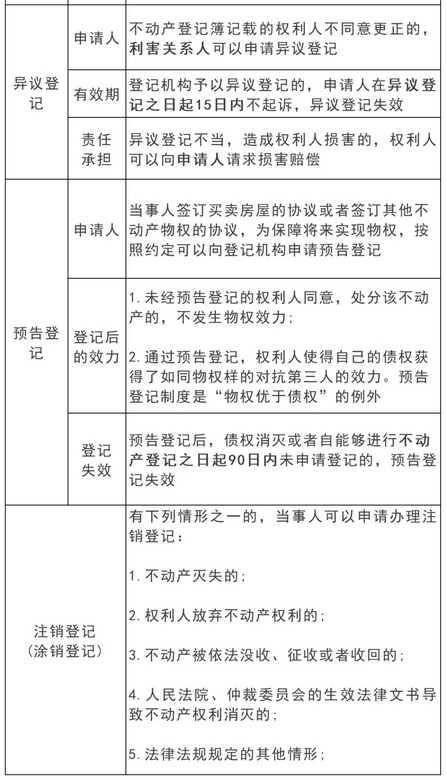

登记类型有总登记、首次登记、他项权利登记、转移登记、变更登记、更正登记、异议登记、预告登记与注销登记,具体内容如下表所示:

2. 非基于法律行为而发生的不动产物权变动

(1)因法律文书或者征收决定等而发生不动产物权变动

因人民法院、仲裁机构的法律文书或者人民政府的征收决定等,导致物权设立、变更、转让或者消灭的,自法律文书或者征收决定等生效时发生效力。

(2)因继承而发生不动产物权变动

因继承取得物权的,自继承开始时发生效力。因继承取得物权的,不以登记为生效要件。

(3)因合法建造、拆除房屋等事实行为而发生不动产物权变动

因合法建造、拆除房屋等事实行为设立或者消灭物权的,自事实行为成就时发生效力。

通过本次对中级会计经济法中不动产物权变动知识点的预习,我们对不动产物权的设立、变更、转让和消灭等关键环节有了更为清晰的认识。这些规定不仅为我们在会计实务中处理相关业务提供了法律依据,也为我们维护当事人的合法权益提供了有力保障。然而,不动产物权变动涉及的法律问题纷繁复杂,我们还需要继续深入学习和实践,以不断提升自己的专业素养和法律意识。

本文【中级会计经济法知识点预习:不动产物权变动】来自互联网用户投稿,该文观点仅代表作者本人,不代表会计资源网立场。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如若内容造成侵权/违法违规/事实不符,请联系会计资源网进行投诉反馈,一经查实,立即删除!