2024年初级会计考试备考正在进行中,为了助力大家高效备考学习初级会计双科,小编特为大家整理了2024年初级会计双科章节重点知识,今天为大家带来2024年《经济法基础》第四章考点12:消费税征收范围及税率,以下是具体内容:

2024年《经济法基础》第四章考点12:消费税征收范围及税率

一、消费税征收范围

生产、委托加工、进口、零售应税消费品,批发销售卷烟和电子烟

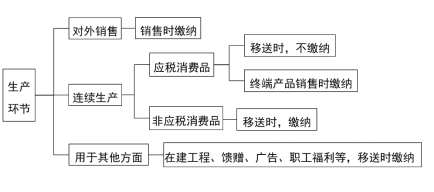

1.生产环节

【注意1】视为生产销售应税消费品

工业企业以外的单位和个人的下列行为视为应税消费品的生产行为,按规定征收消费税:

(1)将外购的消费税非应税产品以消费税应税产品对外销售的;

(2)将外购的消费税低税率应税产品以高税率应税产品对外销售的。

【注意2】通过代加工方式生产电子烟的,由持有商标的企业缴纳消费税。

2.委托加工环节

委托加工的应税消费品,是指由委托方提供原料和主要材料,受托方只收取加工费和代垫部分辅助材料加工的应税消费品。

【注意】对于由受托方提供原材料生产的应税消费品,或者受托方先将原材料卖给委托方,然后再接受加工的应税消费品,以及由受托方以委托方名义购进原材料生产的应税消费品,不论在财务上是否作为销售处理,都不得作为委托加工应税消费品,而应当按照销售自制应税消费品缴纳消费税。

3.进口环节

进口应税消费品,应缴纳进口消费税(关税和进口增值税)。

4.零售环节

(1)零售超豪华小汽车

自2016年12月1日起,对超豪华小汽车,在生产(进口)环节按现行税率征收消费税基础上,在零售环节加征消费税(税率为10%),将超豪华小汽车销售给消费者的单位和个人为超豪华小汽车零售环节纳税人。

(2)商业零售金银首饰,仅限于:(金银铂钻)

①金基、银基合金首饰以及金、银和金基、银基合金的镶嵌首饰;

②钻石及钻石饰品;

③铂金首饰。

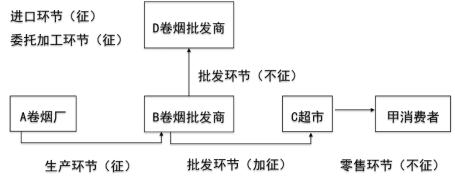

5.批发环节

只有卷烟、电子烟在批发环节征收消费税。

【注意1】烟草批发企业将卷烟销售给其他烟草批发企业的,不缴纳消费税。

【注意2】卷烟消费税改为在生产和批发两个环节征收后,批发企业在计算应纳税额时不得扣除已含的生产环节的消费税税款。

【注意3】纳税人兼营卷烟批发和零售业务的,应当分别核算批发和零售环节的销售额、销售数量;未分别核算批发和零售环节销售额、销售数量的,按照全部销售额、销售数量计征批发环节消费税。

卷烟消费税的征税环节

【总结】消费税的纳税环节

| 生产(委托加工、进口) | 批发 | 零售 | |

| 一般应税消费品 | √ | × | × |

| 金银首饰、钻石饰品、铂金 | × | × | √ |

| 超豪华小汽车 | √ | × | √ |

| 卷烟、电子烟 | √ | √ | × |

【单选题】下列各项中,应缴纳消费税的是( )。

A.进口高档化妆品

B.零售一次性筷子

C.生产销售调味料酒

D.零售高档手表

【答案】A

【解析】选项B,“木制”一次性筷子才需要缴纳消费税,且在生产销售(进口、委托加工)环节缴纳消费税。选项C,调味料酒不属于应税消费品,不缴纳消费税。选项D,高档手表在生产销售(进口、委托加工)环节缴纳消费税。

【多选题】根据的规定,下列有关卷烟批发环节消费税的表述中,正确的有( )。

A.烟草批发企业兼营卷烟批发和零售业务,但未分别核算批发和零售环节的销售额、销售数量的,按全部销售额、销售数量计征批发环节消费税

B.卷烟批发企业在计算应纳税额时可以扣除已含生产环节的消费税税款

C.卷烟批发环节消费税目前采用复合计税办法计征

D.烟草批发企业将卷烟销售给其他烟草批发企业的,不缴纳消费税

【答案】ACD

【解析】选项B,卷烟消费税在生产和批发两个环节征收,批发企业在计算应纳税额时不得扣除已在生产环节缴纳的消费税税款。

【单选题】根据的规定,下列选项中,不需要征收消费税的是( )

A.进口电子烟

B.零售高档化妆品

C.零售超豪华小汽车

D.零售金银首饰

【答案】B

【解析】选项A、C、D都需要征收消费税。选项B,高档化妆品在零售环节不征收消费税。

二、消费税税率

1.形式

比例税率和定额税率两种形式

2.具体规定

(1)复合征税:白酒、卷烟

【注意】是白酒不是酒,是卷烟不是烟,注意卷烟复合征税包括生产和批发两个环节。

(2)定额税率:啤酒、黄酒、成品油

(3)比例税率:其他

【注意】纳税人兼营不同税率的应税消费品,应当分别核算不同税率应税消费品的销售额、销售数量。未分别核算销售额、销售数量,或者将不同税率的应税消费品组成成套消费品销售的,从高适用税率。

【单选题】2019年10月甲药酒厂生产240吨药酒,销售140吨,取得不含增值税销售额1000万元、增值税税额130万元。根据的规定,甲药酒厂当月销售药酒计征消费税的计税依据是( )。

A.1000万元

B.1130万元

C.240吨

D.140吨

【答案】A

【解析】(1)药酒不属于“白酒”,不实行复合计征,也不实行从量计征,而是从价计征消费税,排除选项CD;(2)从价计征消费税的计税销售额为不含增值税的销售额,排除选项B。

以上就是关于2024年《经济法基础》第四章考点12:消费税征收范围及税率的内容分享,可供大家阅读。如果大家备考学习过程中还有疑问,可以随时来会计资源网咨询专业老师。

本文【2024年《经济法基础》第四章考点12:消费税征收范围及税率】来自互联网用户投稿,该文观点仅代表作者本人,不代表会计资源网立场。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如若内容造成侵权/违法违规/事实不符,请联系会计资源网进行投诉反馈,一经查实,立即删除!