在中级会计实务的学习过程中,投资性房地产作为一个重要的章节,需要我们深入理解并掌握其相关知识点。了解投资性房地产的定义和范围,对于准确核算和报告相关财务信息具有重要意义。下面就一起来看看!

一、投资性房地产的定义和范围

1.定义

投资性房地产是指为赚取租金或资本增值或两者兼有而持有的房地产。

2.特征

(1)投资性房地产是一种经营性活动;

(2)投资性房地产在用途、状态、目的等方面区别于作为生产经营场所的房地产

3.范围

包括:

(1)已出租的土地使用权;

(2)持有并准备增值后转让的土地使用权;

(3)已出租的建筑物

不包括:

(1)计划出租但尚未出租的土地使用权;

(2)租入后再转租给其他单位的土地使用权、建筑物;

(3)按国家有关规定认定的闲置土地;

(4)出租给本企业职工居住的自建宿舍楼;(5)房地产开发企业作为存货的房地产

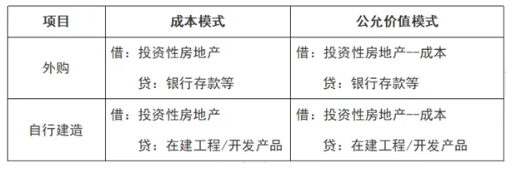

4.投资性房地产的初始计量

综上所述,投资性房地产作为一个重要的会计概念,其定义和范围涵盖了多种类型的房地产持有形式。通过深入理解并掌握这些知识点,我们不仅能够准确核算和报告相关信息,还能更好地应用于实际工作,为企业的财务决策提供有力支持。

本文【中级会计实务章节知识点预习:投资性房地产的定义和范围】来自互联网用户投稿,该文观点仅代表作者本人,不代表会计资源网立场。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如若内容造成侵权/违法违规/事实不符,请联系会计资源网进行投诉反馈,一经查实,立即删除!