中级会计财务管理中的总杠杆是一个重要的概念,对企业财务状况的评估和决策具有关键性意义。本文将对总杠杆的定义、计算方法及其在财务管理中的应用进行预习,旨在帮助读者更好地理解和应用这一知识点,为应对考试和实际工作提供必要的指导。

中级会计财务管理知识点预习:总杠杆定义及公式

1.定义

总杠杆是指由于固定经营成本和固定资本成本的存在,导致普通股每股收益变动率大于产销业务量的变动率的现象。

2.总杠杆系数

为了对总杠杆效应进行量化,财务管理中常用总杠杆系数来描述。

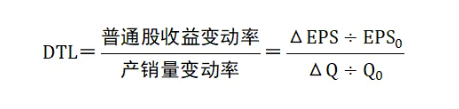

总杠杆系数(DTL)是经营杠杆系数和财务杠杆系数的乘积,是普通股收益变动率与产销量变动率的倍数。

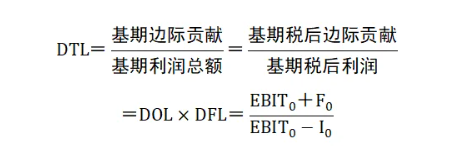

(1)定义公式

(2)计算公式

3.总杠杆与公司风险

公司风险包括企业的经营风险和财务风险。总杠杆系数反映了经营杠杆和财务杠杆之间的关系,用以评价企业的整体风险水平。

总的来说,总杠杆是企业财务管理中一个不可忽视的指标,通过准确计算和合理应用,可以帮助企业管理者更好地评估财务风险和经营绩效,从而制定出更有效的财务决策。希望本文所提供的预习内容能够帮助读者深入理解总杠杆的概念和应用,并在实际工作中取得更好的成绩。

本文【中级会计财务管理知识点预习:总杠杆定义及公式】来自互联网用户投稿,该文观点仅代表作者本人,不代表会计资源网立场。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如若内容造成侵权/违法违规/事实不符,请联系会计资源网进行投诉反馈,一经查实,立即删除!