2024年初级会计考试备考正在进行中,为了助力大家高效备考学习初级会计双科,小编特为大家整理了2024年初级会计双科章节重点知识,今天为大家带来2024年《经济法基础》第四章考点4:增值税税率和征收率,以下是具体内容:

2024年《经济法基础》第四章考点4:增值税税率和征收率

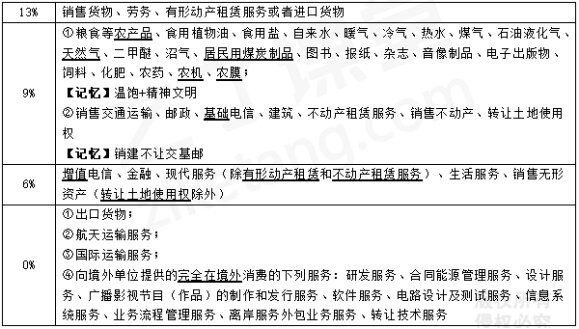

1.增值税税率

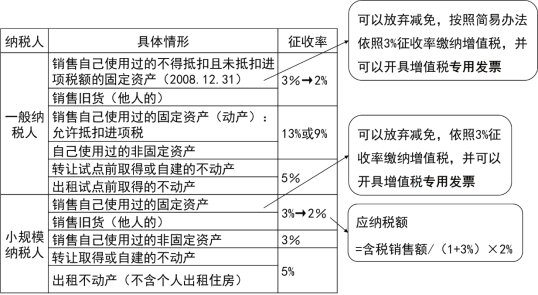

2.增值税征收率

【注意1】一般纳税人销售自产的下列货物,可选择按照简易办法依照3%征收率计算缴纳增值税,选择简易办法计算缴纳增值税后,36个月内不得变更,具体适用范围为:

(1)县级及县级以下小型水力发电单位生产的电力。

(2)建筑用和生产建筑材料所用的砂、土、石料。

(3)以自己采掘的砂、土、石料或其他矿物连续生产的砖、瓦、石灰(不含粘土实心砖、瓦)。

(4)用微生物、微生物代谢产物、动物毒素、人或动物的血液或组织制成的生物制品。

(5)自来水(依照3%征收率征收增值税的,不得抵扣进项)。

(6)商品混凝土(仅限于以水泥为原料生产的水泥混凝土)。

【注意2】一般纳税人销售货物属于下列情形之一的,暂按简易办法依照3%征收率计算缴纳增值税:

(1)寄售商店代销寄售物品(包括居民个人寄售的物品在内);

(2)典当业销售死当物品。

【注意3】建筑企业一般纳税人提供建筑服务属于老项目的,可以选择简易办法依照3%的征收率征收增值税。

【注意4】自2020年5月1日至2027年12月31日,从事二手车经销业务的纳税人销售其收购的二手车,由原按照简易办法依3%征收率减按2%征收增值税,改为减按0.5%征收增值税,并按下列公式计算销售额:

销售额=含税销售额/(1+0.5%)

应纳税额=销售额×0.5%

【注意5】一般纳税人提供劳务派遣服务,可以按照有关规定,以取得的全部价款和价外费用为销售额,按照一般计税方法计算缴纳增值税;也可以选择差额纳税,以取得的全部价款和价外费用,扣除代用工单位支付给劳务派遣员工的工资、福利和为其办理社会保险及住房公积金后的余额为销售额,按照简易计税方法依5%的征收率计算缴纳增值税。

【注意6】自2021年10月1日起,住房租赁企业中的增值税一般纳税人向个人出租住房取得的全部出租收入,可以选择适用简易计税方法,按照5%的征收率减按1.5%计算缴纳增值税,或适用一般计税方法计算缴纳增值税。住房租赁企业中的增值税小规模纳税人向个人出租住房,按照5%的征收率减按1.5%计算缴纳增值税。

【2023·多选题】一般纳税人销售自产的下列各项货物中,可以选择按照简易办法计算缴纳增值税的有( )。

A.县级小型水力发电厂生产的电力

B.水泥混凝土

C.建筑用的石料

D.微生物制成的生物制品

【答案】ABCD

【解析】选项A、B、C、D均属于一般纳税人可以选择简易办法计算缴纳增值税的货物。

【2023﹒单选题】甲住房租赁公司为增值税一般纳税人,2022年10月向个人出租住房取得含增值税租金收入6 394 500元。甲住房租赁公司选择适用简易计税方法计税。已知住房租赁企业中的增值税一般纳税人向个人出租住房选择简易计税办法的,按照5%的征收率减按1.5%计算缴纳增值税。计算甲住房租赁公司当月上述业务应缴纳增值税税额的下列算式中,正确的是( )。

A.6 394 500÷(1+1.5%)×5%=315 000(元)

B.6 394 500×5%=319 725(元)

C.6 394 500÷(1+5%)×1.5%=91 350(元)

D.6 394 500×1.5%=95 917.5(元)

【答案】C

【解析】自2021年10月1日起,住房租赁企业中的增值税一般纳税人向个人出租住房可选择简易计税,按照5%的征收率减按1.5%计算缴纳增值税,因此甲住房租赁公司当月上述业务应缴纳增值税税额=6 394 500÷(1+5%)×1.5%=91 350(元)。

以上就是关于2024年《经济法基础》第四章考点4:增值税税率和征收率的内容分享,可供大家阅读。如果大家备考学习过程中还有疑问,可以随时来会计资源网咨询专业老师。

本文【2024年《经济法基础》第四章考点4:增值税税率和征收率】来自互联网用户投稿,该文观点仅代表作者本人,不代表会计资源网立场。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如若内容造成侵权/违法违规/事实不符,请联系会计资源网进行投诉反馈,一经查实,立即删除!