2024年初级会计考试备考正在进行中,为了助力大家高效备考学习初级会计双科,小编特为大家整理了2024年初级会计双科章节重点知识,今天为大家带来2024年《经济法基础》第三章考点15:网络支付,以下是具体内容:

2024年《经济法基础》第三章考点15:网络支付

1.概念

网络支付是指收款人或付款人通过计算机、移动终端等电子设备,依托公共网络信息系统远程发起支付指令,且付款人电子设备不与收款人特定专属设备交互,由支付机构为收付款人提供货币资金转移服务的活动。

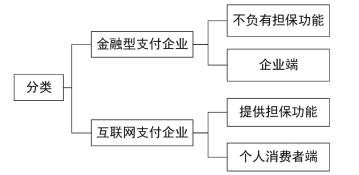

2.网络支付机构分类

【注意】支付机构依法接受中国人民银行的监督管理。未经中国人民银行批准,任何非金融机构和个人不得从事或变相从事支付业务。

3.支付账户

(1)概念

支付账户,是指获得互联网支付业务许可的支付机构,根据客户的真实意愿为其开立的,用于记录预付交易资金余额、客户凭以发起支付指令、反映交易明细信息的电子簿记。

【注意】支付账户不得透支,不得出借、出租、出售,不得利用支付账户从事或者协助他人从事非法活动。

(2)支付账户的开户要求

支付机构为客户开立支付账户的,应当对客户进行实名制管理,登记并采取有效措施验证客户身份基本信息,按规定核对有效身份证件并留存有效身份证件复印件或者影印件,建立客户唯一识别编码,并在与客户业务关系存续期间采取持续的身份识别措施,确保有效核对客户身份及其真实意愿,不得开立匿名、假名支付账户。

| 账户 | 开户要求(个人客户) | 账户余额限制 |

| Ⅰ类 支付账户 | 非面对面方式通过至少一个合法安全的外部渠道进行身份基本信息验证,且首次在该支付机构开立支付账户 | 可用于消费和转账,余额付款交易自账户开立起累计不超过1 000元(包括支付账户向客户本人同名银行账户转账) |

| Ⅱ类 支付账户 | 以面对面方式核实身份或者以非面对面方式通过至少三个合法安全的外部渠道进行身份基本信息多重交叉验证 | 可用于消费和转账,所有支付账户的余额付款交易年累计不超过10万元(不包括支付账户向客户本人同名银行账户转账) |

| Ⅲ类 支付账户 | 以面对面方式核实身份或以非面对面方式通过至少五个合法安全的外部渠道进行身份基本信息多重交叉验证 | 可用于消费、转账以及购买投资理财等金融类产品,所有支付账户的余额付款交易年累计不超过20万元(不包括支付账户向客户本人同名银行账户转账) |

4.网络支付的相关规定

(1)网络支付的交易验证及限额

| 交易验证 | 单日累计金额 |

| 包括数字证书或电子签名在内的两类(含)以上有效要素进行验证 | 协议自主约定 |

| 不包括数字证书、电子签名在内的两类(含)以上有效要素进行验证 | 不超过5 000元(不包括支付账户向客户本人同名银行账户转账) |

| 不足两类有效要素进行验证 | 不超过1 000元(不包括支付账户向客户本人同名银行账户转账),且支付机构应当承诺无条件全额承担此类交易的风险损失赔付责任 |

(2)业务与风险管理

支付机构向客户开户银行发送支付指令,扣划客户银行账户资金的,应当事先或在首笔交易时自主识别客户身份并分别取得客户和银行的协议授权,同意其向客户的银行账户发起支付指令扣划资金;银行应当事先或者在首笔交易时自主识别客户身份并与客户直接签订授权协议,明确约定扣款适用范围和交易验证方式,设立与客户风险承受能力相匹配的单笔和单日累计交易限额,承诺无条件全额承担此类交易的风险损失先行赔付责任。

支付机构应建立客户风险评级管理制度和机制以及交易风险管理制度和交易监测系统,动态调整客户风险评级及相关风险控制措施,对疑似欺诈、套现、洗钱、非法融资、恐怖融资等交易,及时采取调查核实、延迟结算、终止服务等措施;充分提示网络支付业务的潜在风险,对高风险业务在操作前、操作中进行风险警示;履行客户信息保护责任,不得存储客户银行卡的磁道信息或芯片信息、验证码、密码等敏感信息,原则上不得存储银行卡有效期。

【2023·单选题】企业申请成为网络支付机构,应当由( )审批。

A.国家互联网信息中心

B.财政部

C.中国人民银行

D.发展和改革委员会

【答案】C

【解析】支付机构依法接受中国人民银行的监督管理。未经中国人民银行批准,任何非金融机构和个人不得从事或变相从事支付业务。

【2020·判断题】非银行支付机构不得为单位开立支付账户。( )

【答案】×

【解析】非银行支付机构为单位开立支付账户,应当依法要求单位提供相关证明文件,并自主或者委托合作机构以面对面方式核实客户身份,或者以非面对面方式通过至少3个合法安全的外部渠道对单位基本信息进行多重交叉验证。

以上就是关于2024年《经济法基础》第三章考点15:网络支付的内容分享,可供大家阅读。如果大家备考学习过程中还有疑问,可以随时来会计资源网咨询专业老师哦~

本文【2024年《经济法基础》第三章考点15:网络支付】来自互联网用户投稿,该文观点仅代表作者本人,不代表会计资源网立场。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如若内容造成侵权/违法违规/事实不符,请联系会计资源网进行投诉反馈,一经查实,立即删除!