2024年初级会计考试备考正在进行中,为了助力大家高效备考学习初级会计双科,小编特为大家整理了2024年初级会计双科章节重点知识,今天为大家带来2024年《初级会计实务》第三章考点7:应收票据、应收账款,以下是具体内容:

2024年《初级会计实务》第三章考点7:应收票据、应收账款

一、应收票据

1.概念

是指企业因销售商品、提供劳务等而收到的商业汇票。根据承兑人不同,商业汇票分为商业承兑汇票和银行承兑汇票。

【注意】支票通过“银行存款”科目核算,开出银行汇票通过“其他货币资金”核算。

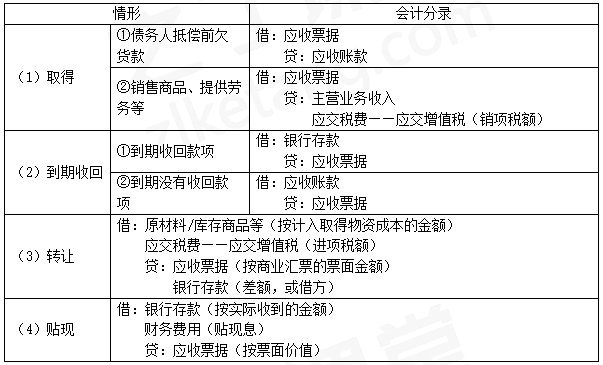

2.应收票据的账务处理

【2022·单选题】通过“应收票据”科目核算的是( )。

A.提供服务收到的银行汇票

B.销售商品收到的转账支票

C.销售商品收到的银行本票

D.销售商品收到的商业承兑汇票

【答案】D

【解析】选项A和C,均通过“银行存款”科目核算;选项B,通过“银行存款”科目核算;选项D,商业汇票包括商业承兑汇票和银行承兑汇票,销售商品收到的商业承兑汇票,通过“应收票据”科目核算。

二、应收账款

1.概念

是指企业因销售商品、提供服务等经营活动,应向购货单位或接受服务单位收取的款项,主要包括企业销售商品或提供服务等应向有关债务人收取的价款、增值税及代购货单位垫付的包装费、运杂费等。

入账价值=应收的价款+增值税销项税额+代购货方垫付的包装费、运杂费等

【注意】增值税销项税额、代购货方垫付的包装费以及运杂费等,属于应收账款的核算范围,但不属于销售收入。

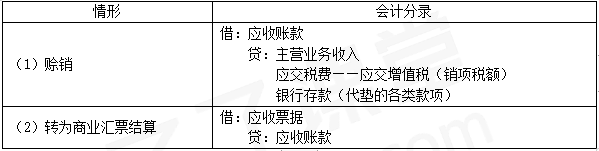

2.应收账款的账务处理

【注意】“应收账款”科目:借方登记应收账款的增加,贷方登记应收账款的收回及确认的坏账损失,期末余额一般在借方,反映企业尚未收回的应收账款;如果期末余额在贷方,一般则反映企业预收的账款。

【2023﹒单选题】2022年5月25日,甲公司向乙公司赊销一批商品,开具的增值税专用发票上注明的售价为50 000元、增值税税额为6 500元;甲公司垫付运费200元。该批商品于当日发出并办妥托收手续,符合收入确认条件。不考虑其他因素,甲公司销售该批商品确认应收账款的金额为( )元。

A.56 500

B.50 200

C.56 700

D.50 000

【答案】C

【解析】会计分录如下:

借:应收账款 56 700

贷:主营业务收入 50 000

应交税费——应交增值税(销项税额)6 500

银行存款 200

以上就是关于2024年《初级会计实务》第三章考点7:应收票据、应收账款的内容分享,可供大家阅读。大家备考学习过程中有疑问,可以随时来会计资源网咨询专业老师。

本文【2024年《初级会计实务》第三章考点7:应收票据、应收账款】来自互联网用户投稿,该文观点仅代表作者本人,不代表会计资源网立场。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如若内容造成侵权/违法违规/事实不符,请联系会计资源网进行投诉反馈,一经查实,立即删除!