2024年初级会计考试备考正在进行中,为了助力大家高效备考学习初级会计双科,小编特为大家整理了2024年初级会计双科章节重点知识,今天为大家带来2024年《初级会计实务》第三章考点6:转让金融商品应交增值税、交易性金融资产收益的计算,以下是具体内容:

2024年《初级会计实务》第三章考点6:转让金融商品应交增值税、交易性金融资产收益的计算

一、转让金融商品应交增值税的计算

销售额=卖出价-买入价

(负差,下月可抵,年末不可抵)

转让金融商品应交增值税=销售额/(1+6%)×6%

转让收益分录:借:投资收益

贷:应交税费——转让金融商品应交增值税

转让损失分录:借:应交税费——转让金融商品应交增值税

贷:投资收益

【2023﹒单选题】下列各项中,转让金融商品取得的转让收益需交纳增值税的相关会计处理表述正确的是( )。

A.借记“应交税费——转让金融商品应交增值税”科目

B.借记“管理费用”科目

C.借记“投资收益”科目

D.借记“公允价值变动损益”科目

【答案】C

【解析】企业转让金融资产当月月末,产生转让收益时需交纳的增值税应冲减投资收益:借:投资收益等贷:应交税费——转让金融商品应交增值税。

二、交易性金融资产收益的计算

1.计算处置时点对投资收益的影响

2.计算整个持有期间实现的投资收益

(将涉及的所有投资收益科目金额加总即可)

3.计算整个持有期间实现的营业利润

【2023﹒单选题】甲公司为增值税一般纳税人,2022年2月21日,甲公司购入乙上市公司股票50 000股,支付价款300 000元,相关交易费用500元,增值税税额为30元。甲公司将其作为交易性金融资产核算。2022年6月20日,乙公司以每股0.3元宣告分配现金股利。2022年7月5日,甲公司收到15 000元现金股利并存入银行。2022年12月31日公允价值为350 000元。2022年甲公司购买和持有的投资收益为( )万元。

A.15 500

B.49 500

C.14 500

D.15 000

【答案】C

【解析】

2022年甲公司购买和持有的投资收益=-500(交易费用)+15 000(现金股利)=14 500(万元)。公允价值变动记入“公允价值变动损益”科目。

【单选题】甲公司将其持有的交易性金融资产全部出售,售价为3 000万元;出售前该金融资产的账面价值为2 800万元(其中成本2 500万元,公允价值变动300万元)。假定不考虑其他因素,甲公司对该交易应确认的投资收益为( )万元。

A.200

B.-200

C.500

D.-500

【答案】A

【解析】甲公司对该交易应确认的投资收益=3 000-2 800=200(万元)。

相关会计分录如下:

借:其他货币资金等3 000

贷:交易性金融资产——成本 2 500

——公允价值变动 300

投资收益200

【单选题】甲公司某年7月1日购入乙公司2015年1月1日发行的债券,支付价款为2 100万元(含已到付息期但尚未领取的债券利息40万元),另支付交易费用15万元,取得了增值税专用发票上注明的增值税税额为0.9万元。该债券面值为2 000万元,票面年利率为4%(票面利率等于实际利率),每半年付息一次,甲公司将其划分为交易性金融资产。甲公司该年度该项交易性金融资产应确认的投资收益为( )。

A.25

B.40

C.65

D.80

【答案】A

【解析】甲公司该年度该项交易性金融资产应确认的投资收益=

2 000×4%×50%-15=25(万元)。

相关会计分录如下:

7月1日购入:借:交易性金融资产——成本 2 060

应收利息40

投资收益15

应交税费——应交增值税(进项税额)0.9

贷:其他货币资金——存出投资款 2 115.9

12月31日利息:借:应收利息 (2 000×4%×50%)40

贷:投资收益40

【2023﹒单选题】2022年12月1日甲公司以银行存款300万元购买乙公司股票并作为一项交易性金融资产,12月15日该项金融资产的公允价值为330万元,12月20日,甲公司以350万元出售该项交易性金融资产,该笔业务影响营业利润的金额为( )万元。

A.50

B.300

C.350

D.250

【答案】A

【解析】该笔业务影响营业利润的金额=公允价值变动损益30(330-300)+出售确认的投资收益20(350-330)=50(万元)。

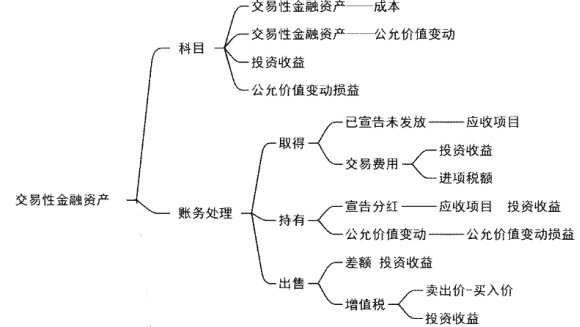

三、交易性金融资产知识小结:

以上就是关于2024年《初级会计实务》第三章考点6:转让金融商品应交增值税、交易性金融资产收益的计算的内容分享,可供大家阅读。大家备考学习过程中有疑问,可以随时来会计资源网咨询专业老师。

本文【2024年《初级会计实务》第三章考点6:转让金融商品应交增值税、交易性金融资产收益的计算】来自互联网用户投稿,该文观点仅代表作者本人,不代表会计资源网立场。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如若内容造成侵权/违法违规/事实不符,请联系会计资源网进行投诉反馈,一经查实,立即删除!