2024年初级会计考试备考正在进行中,为了助力大家高效备考学习初级会计双科,小编特为大家整理了2024年初级会计双科章节重点知识,今天为大家带来2024年《初级会计实务》第三章考点5:交易性金融资产的概念、应设置的会计科目金,以下是具体内容:

2024年《初级会计实务》第三章考点5:交易性金融资产的账务处理

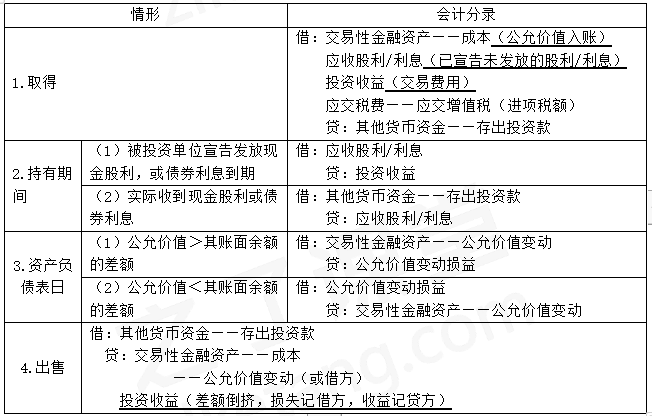

交易性金融资产的账务处理主要包括四个部分:取得时、持有期间、资产负债表日、出售。

【2022·多选题】甲公司为增值税一般纳税人,支付价款6 000 000元(其中包含已宣告但尚未发放的现金股利400 000元),从证券交易所购入乙上市公司股票。另支付交易费用15 000元、增值税税额900元,甲公司购入股票的会计处理正确的有( )。

A.借:投资收益 15 000

应交税费——应交增值税(进项税额)900

贷:其他货币资金15 900

B.借:交易性金融资产 5 600 000

应收股利400 000

贷:其他货币资金6 000 000

C.借:投资收益 400 000

应交税费——应交增值税(进项税额)900

贷:其他货币资金400 900

D.借:交易性金融资产 5 615 000

贷:其他货币资金5 615 000

【答案】AB

【解析】取得交易性金融资产:

借:交易性金融资产——成本 5 600 000

应收股利400 000

贷:其他货币资金6 000 000

支付交易费用:

借:投资收益15 000

应交税费——应交增值税(进项税额)900

贷:其他货币资金15 900

【2023﹒单选题】2022年6月1日,甲公司购入乙公司发行的公司债券,支付价款3 000万元(其中包含已到付息期但尚未领取的债券利息100万元),该笔乙公司债券面值为2 800万元。甲公司将其划分为交易性金融资产进行管理和核算。甲公司取得该笔交易性金融资产的入账金额为( )万元。

A.2 900

B.3 000

C.3 100

D.2 700

【答案】A

【解析】甲公司取得交易性金融资产所支付价款中包含的已到付息期但尚未领取的债券利息100万元,应当单独确认为应收利息。甲公司取得该笔交易性金融资产的入账金额=

3 000-100=2 900(万元)。

【2022·单选题】资产负债表日,交易性金融资产的公允价值高于其账面余额的差额,借记“交易性金融资产”科目,贷记()。

A.“公允价值变动损益”

B.“投资收益”

C.“交易性金融资产”

D.“长期股权投资减值准备”

【答案】A

【解析】资产负债表日,交易性金融资产的公允价值高于其账面余额时应编制如下会计分录:

借:交易性金融资产——公允价值变动

贷:公允价值变动损益

【2023﹒单选题】甲公司于2021年12月1日从证券市场上购入A公司发行在外的股票100万股,划为交易性金融资产核算。购入时每股支付价款10元,另支付相关交易费用20万元;2021年12月31日,该部分股票的公允价值为1 060万元。不考虑其他因素,则2021年12月31日,甲公司应确认的公允价值变动损益为( )万元。

A.60

B.-60

C.40

D.-40

【答案】A

【解析】甲公司应编制如下会计分录:

2021年12月1日,购入:

借:交易性金融资产——成本 1 000(100×10)

投资收益20

贷:其他货币资金1 020

2021年12月31日,公允价值变动:

借:交易性金融资产——公允价值变动 60(1 060-1 000)

贷:公允价值变动损益60

【判断题】交易性金融资产持有期间,投资单位收到投资前被投资单位已宣告但尚未发放的现金股利时,应确认投资收益。()

【答案】×

【解析】交易性金融资产持有期间,投资单位收到投资前被投资单位已宣告但尚未发放的现金股利时,应计入“其他货币资金”科目。

【判断题】出售交易性金融资产发生的净损失应计入营业外支出。()

【答案】×

【解析】应计入投资收益。

以上就是关于2024年《初级会计实务》第三章考点5:交易性金融资产的账务处理的内容分享,可供大家阅读。大家备考学习过程中有疑问,可以随时来咨询专业老师。

本文【2024年《初级会计实务》第三章考点5:交易性金融资产的账务处理】来自互联网用户投稿,该文观点仅代表作者本人,不代表会计资源网立场。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如若内容造成侵权/违法违规/事实不符,请联系会计资源网进行投诉反馈,一经查实,立即删除!